Электронные деньги стали неотъемлемой частью современной жизни. Многие люди используют их ежедневно, даже не задумываясь о том, что это такое и как они работают. В этой статье мы простыми словами объясним понятие электронного средства платежа и расскажем обо всех особенностях их использования.

Если вы хотите разобраться в том, что такое электронные деньги, чем они отличаются от обычных безналичных платежей и как начать ими пользоваться — эта статья для вас. Мы рассмотрим все виды электронных денежных средств и дадим практические советы по их использованию с помощью пошаговых инструкций.

Что такое электронные деньги простыми словами

Электронные средства платежа — это цифровой эквивалент обычных денег, который хранится не в физическом кошельке, а в специальных электронных системах. Представьте обычный кошелек с наличными деньгами — электронный кошелек работает по тому же принципу, только все операции происходят в цифровом формате.

Понятие электронного средства платежа означает денежные единицы, которые существуют только в электронном виде. Они не имеют физической формы, как банкноты или монеты, но при этом являются полноценным платежным инструментом. Такие средства позволяют совершать покупки, переводы и другие финансовые операции через интернет.

Электронное средство платежа — это способ хранения и использования денег в цифровом формате. Главное отличие от обычных наличных денег заключается в том, что электронные деньги хранятся на специальных серверах и управляются через компьютерные программы или мобильные приложения. Для их использования нужно иметь доступ к интернету и устройство для связи с платежной системой.

Чем электронные деньги отличаются от безналичных

Многие путают электронные денежные средства с безналичными платежами, но между ними есть существенные различия. Безналичные деньги хранятся на банковском счете в традиционном банке, который имеет лицензию и подчиняется строгому банковскому регулированию.

Электронные денежные средства — это деньги, которые хранятся в специализированных платежных системах. Эти системы могут управляться как банками, так и небанковскими организациями. Для открытия банковского счета требуется предоставление множества документов и прохождение длительной процедуры верификации.

Создать электронный кошелек можно за несколько минут, указав только базовую информацию. При этом доступ к электронным деньгам осуществляется через специальные приложения или сайты, а не через традиционные банковские системы. Нельзя забывать, что электронные кошельки не застрахованы государством, как банковские вклады.

| Критерий | Электронные деньги | Безналичные деньги |

|---|---|---|

| Место хранения | Электронные кошельки | Банковские счета |

| Регулирование | Упрощенное | Строгое банковское |

| Скорость открытия | Минуты | Дни или недели |

| Документооборот | Минимальный | Обширный |

| Страхование | Отсутствует | До 1,4 млн рублей |

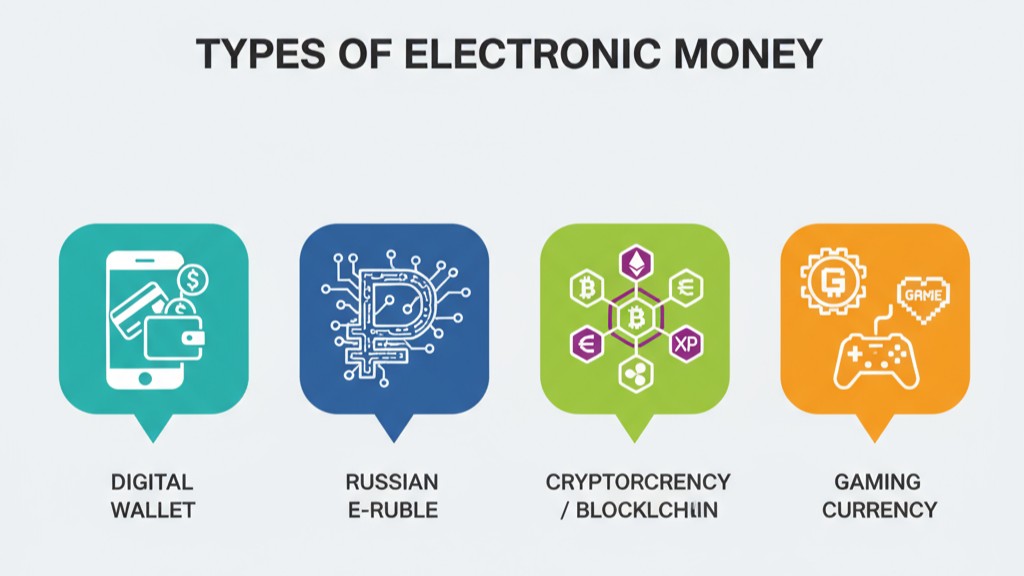

Виды электронных денег

Существует несколько основных видов электронных средств платежа, каждый из которых имеет свои особенности использования. Классические электронные кошельки представляют собой наиболее распространенный тип электронных денег в России. Понимание различий между видами поможет выбрать подходящий инструмент для конкретных задач.

Классические электронные кошельки

К классическим системам относятся такие популярные сервисы как ЮМани (бывшие Яндекс.Деньги), QIWI, WebMoney и другие. Эти системы работают по принципу предоплаченных карт — пользователь сначала пополняет кошелек, а затем тратит средства на различные покупки и услуги.

Такие системы позволяют совершать переводы между физическими лицами, оплачивать товары в интернет-магазинах и пользоваться различными онлайн-услугами. Регистрация в подобных системах обычно занимает несколько минут и не требует посещения офиса. Для обработки персональных данных требуется согласие владельца кошелька.

Цифровые валюты центральных банков

Цифровой рубль представляет собой новый вид электронных денег, который планируется к внедрению Центральным банком России. Цифровые валюты центральных банков отличаются от обычных электронных денег тем, что выпускаются и контролируются государственными финансовыми регуляторами.

Такие валюты объединяют преимущества наличных и безналичных денег, обеспечивая высокий уровень безопасности и государственные гарантии. При этом они сохраняют удобство и скорость электронных платежей. Выпуск цифрового рубля планируется поэтапно, начиная с тестирования в ограниченной группе банков.

Криптовалюты

Криптовалюты представляют собой децентрализованные цифровые деньги, которые не контролируются ни банками, ни государством. Они работают на основе специальных компьютерных алгоритмов и технологии блокчейн. Создают криптовалюты программисты и майнеры по всему миру.

Использование криптовалют требует определенных технических знаний и понимания принципов их работы. В России правовое регулирование криптовалют находится в стадии развития, многие операции с ними ограничены для обычных граждан.

Внутригеймовые валюты

Внутригеймовые электронные деньги используются в компьютерных играх, социальных сетях и различных онлайн-платформах. Примерами таких валют являются золото в онлайн-играх, кредиты в социальных сетях или баллы в программах лояльности.

Особенность внутригеймовых валют заключается в том, что они обычно имеют ограниченную сферу применения — только в рамках конкретной игры или платформы. Нельзя использовать игровое золото для покупок в реальных магазинах, но можно приобретать внутриигровые предметы и услуги.

Популярные системы электронных денег в России

На российском рынке электронных платежей работает несколько крупных систем, каждая из которых предлагает свои особенности и преимущества. Выбор конкретной системы зависит от ваших потребностей и предпочтений. Стоит изучить возможности каждой системы перед принятием решения.

| Система | Основные преимущества | Комиссия за пополнение | Особенности |

|---|---|---|---|

| ЮМани | Интеграция с Яндекс-сервисами | 0-3% | Виртуальные карты |

| QIWI | Широкая сеть терминалов | 1-3% | Пластиковые карты |

| WebMoney | Международные переводы | 0,8-5% | Мультивалютность |

ЮМани (бывшие Яндекс.Деньги)

ЮМани является одной из самых популярных платежных систем в России. Сервис предлагает широкие возможности для онлайн-платежей и переводов денежных средств. Система интегрирована со множеством интернет-магазинов и сервисов, что делает ее удобной для повседневного использования.

Пользователи ЮМани могут получать виртуальные и пластиковые карты для совершения покупок как в интернете, так и в обычных магазинах. Мобильное приложение системы обеспечивает удобное управление средствами с любого устройства. Для верификации личности владельца требуется предоставление личных документов и прохождение проверки.

QIWI

QIWI предоставляет комплексные решения для электронных платежей, включая кошельки, карты и терминалы. Система особенно популярна благодаря развитой сети терминалов пополнения, которые можно найти практически в любом городе России.

QIWI-кошелек позволяет быстро совершать переводы, оплачивать коммунальные услуги и делать покупки в интернете. Приложение системы отличается простым интерфейсом и высокой скоростью работы. Многие пользователи выбирают QIWI из-за возможности пополнения наличными через терминалы.

WebMoney

WebMoney является международной системой электронных платежей с длительной историей работы. Система предлагает несколько типов кошельков в различных валютах, что удобно для международных операций. Работает в десятках стран мира.

Особенностью WebMoney является система репутации пользователей, которая помогает строить доверительные отношения между участниками системы при совершении сделок. Для получения высокого аттестата нужно пройти проверку документов и подтвердить реальные контакты.

Для чего нужны электронные деньги

Электронные средства платежа решают множество практических задач в повседневной жизни. Они делают финансовые операции более удобными, быстрыми и безопасными по сравнению с традиционными способами платежей. Понимание основных сценариев использования поможет максимально эффективно применять электронные деньги.

- Безопасные покупки в интернет-магазинах без раскрытия данных банковской карты

- Мгновенные переводы между людьми без комиссий банков

- Прием платежей для малого бизнеса и фрилансеров

- Оплата цифровых услуг и подписок

- Международные переводы с минимальными комиссиями

- Анонимные покупки в рамках лимитов системы

- Резервный способ оплаты при проблемах с банковскими картами

Безопасные онлайн-покупки

При оплате товаров в интернет-магазинах электронные деньги обеспечивают дополнительный уровень безопасности. Вместо ввода данных банковской карты на различных сайтах, достаточно авторизоваться в платежной системе и подтвердить операцию. Это особенно важно при покупках на незнакомых сайтах.

Электронные кошельки защищают банковскую карту от возможного мошенничества и утечки персональных данных. Многие пользователи специально держат в электронных кошельках небольшие суммы именно для онлайн-покупок. Даю совет: используйте электронные деньги для покупок на сомнительных сайтах.

Переводы и международные операции

Электронные деньги позволяют мгновенно переводить средства между физическими лицами без использования банковских систем. Для перевода обычно достаточно знать номер кошелька или телефона получателя. Это удобно для расчетов за услуги, возврата долгов или отправки денег в другие страны.

Международные переводы через электронные системы часто обходятся дешевле банковских и выполняются быстрее. Некоторые системы позволяют отправлять деньги в десятки стран мира с минимальными комиссиями. Связь между кошельками разных стран осуществляется автоматически.

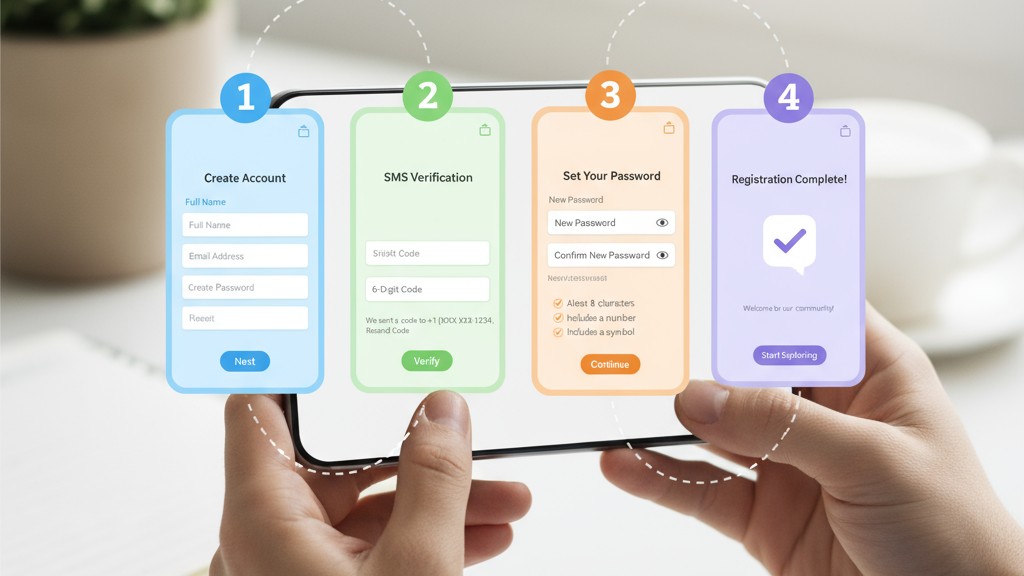

Как завести и пользоваться электронным кошельком

Создание и использование электронного кошелька — процесс достаточно простой, но требует понимания основных принципов работы платежных систем. Рассмотрим все этапы от регистрации до активного использования с подробными инструкциями для начинающих пользователей.

Инструкция по регистрации электронного кошелька

Первым шагом является выбор подходящей платежной системы в зависимости от ваших потребностей. Изучите возможности каждой системы, размеры комиссий и способы пополнения и вывода средств. Нужно учитывать не только текущие, но и будущие потребности.

- Перейдите на официальный сайт выбранной системы через поисковую систему

- Найдите кнопку "Регистрация" или "Открыть кошелек" на главной странице

- Заполните регистрационную форму с указанием email и номера телефона

- Подтвердите регистрацию через SMS-код или ссылку в электронной почте

- Создайте надежный пароль для входа в систему

- Изучите пользовательское соглашение и политику конфиденциальности

- Настройте дополнительные параметры безопасности

После регистрации рекомендуется сразу настроить дополнительные меры безопасности, включая двухфакторную аутентификацию. Это значительно повышает защищенность вашего кошелька от несанкционированного доступа. Личные данные владельца кошелька защищаются согласно требованиям законодательства.

Способы пополнения кошелька

Существует множество способов пополнить электронный кошелек, и их доступность зависит от выбранной системы. Наиболее распространенными являются переводы с банковской карты через интернет или мобильное приложение. Стоит изучить все доступные варианты для выбора наиболее выгодного.

- Перевод с банковской карты через сайт или приложение системы

- Пополнение через банкоматы партнерских банков

- Внесение наличных через терминалы самообслуживания

- Переводы от других пользователей системы

- Пополнение в офисах платежных систем

- Через системы денежных переводов

- С помощью интернет-банкинга

- Через платежные агрегаторы

При выборе способа пополнения обращайте внимание на размер комиссии и время зачисления средств. Некоторые способы позволяют пополнить баланс мгновенно, другие могут занимать несколько рабочих дней. Комиссии могут существенно различаться в зависимости от суммы и способа пополнения.

| Способ пополнения | Время зачисления | Комиссия | Ограничения |

|---|---|---|---|

| Банковская карта | Мгновенно | 0-3% | Лимиты банка |

| Терминал | До 15 минут | 1-5% | Только наличные |

| Банковский перевод | 1-3 дня | 1-2% | Большие суммы |

Как тратить электронные деньги

После пополнения кошелька вы можете использовать электронные деньги для различных целей. Наиболее популярным способом является оплата товаров и услуг в интернет-магазинах, которые принимают платежи через выбранную вами систему. Процесс оплаты интуитивно понятен даже начинающим пользователям.

Процесс оплаты обычно выглядит следующим образом: при оформлении заказа выбираете электронную платежную систему, переходите на страницу оплаты, авторизуетесь в своем кошельке и подтверждаете списание средств. Вся процедура занимает не более минуты.

Электронные деньги также можно использовать для переводов другим людям. Для этого достаточно знать номер кошелька получателя или его номер телефона, если он привязан к системе. Переводы внутри одной системы обычно проходят мгновенно и без комиссии.

- Покупки в интернет-магазинах и маркетплейсах

- Оплата цифровых услуг и подписок

- Переводы друзьям и знакомым

- Оплата коммунальных услуг

- Пополнение мобильного телефона

- Покупка игровой валюты

- Оплата обучения и курсов

- Благотворительные пожертвования

Как вывести электронные деньги

Вывод электронных денег на банковскую карту или получение наличных — важная функция любой платежной системы. Способы вывода и размеры комиссий различаются в зависимости от конкретной системы и выбранного метода. Стоит заранее изучить все условия вывода.

- Войдите в свой электронный кошелек

- Найдите раздел "Вывод средств" или "Перевод на карту"

- Выберите способ вывода из доступных вариантов

- Укажите сумму и реквизиты получателя

- Подтвердите операцию с помощью SMS или других методов

- Дождитесь обработки заявки системой

- Проверьте поступление средств на указанный счет

Перед выводом средств внимательно изучите условия и комиссии. Некоторые системы устанавливают минимальные суммы для вывода или ограничивают количество операций в месяц. Для больших сумм может потребоваться дополнительная проверка личности владельца.

Правовое регулирование электронных денег в России

Электронные деньги в России регулируются Федеральным законом "О национальной платежной системе" и другими нормативными актами Центрального банка. Операторы электронных денежных средств должны получить соответствующую лицензию и соблюдать требования финансового регулятора.

Согласно российскому законодательству, электронные деньги являются денежными обязательствами оператора, выраженными в рублях или иностранной валюте. Владельцы электронных денег имеют право требовать их погашения в любой момент. Национальная платежная система контролирует соблюдение всех требований.

- Лицензирование операторов электронных денег

- Требования к капиталу операторов

- Ограничения на суммы операций

- Требования к идентификации пользователей

- Правила противодействия отмыванию денег

- Защита прав потребителей финансовых услуг

Безопасность электронных денег

Безопасность электронных платежей является одним из ключевых преимуществ этого способа расчетов. Правильное использование электронных денег может обеспечить более высокий уровень защиты, чем традиционные банковские карты. Нужно соблюдать основные правила цифровой гигиены.

При совершении покупок в интернете электронные кошельки выступают как промежуточное звено между вашими банковскими счетами и продавцами. Это означает, что магазины не получают доступ к данным ваших основных финансовых счетов. Такая схема существенно снижает риски мошенничества.

Основные принципы безопасного использования

Для защиты электронных денег следуйте простым, но важным правилам безопасности. Используйте сложные пароли, которые содержат буквы разного регистра, цифры и специальные символы. Никогда не используйте один и тот же пароль для разных сервисов. Регулярно меняйте пароли каждые несколько месяцев.

Обязательно включите двухфакторную аутентификацию, если система предоставляет такую возможность. Это значительно усложняет задачу мошенников даже в случае компрометации вашего пароля. Связь с мобильным телефоном должна быть надежно защищена.

- Создавайте сложные уникальные пароли для каждого кошелька

- Включайте двухфакторную аутентификацию

- Регулярно проверяйте историю операций

- Не сохраняйте пароли в браузере на чужих компьютерах

- Используйте только защищенные Wi-Fi сети для доступа к кошелькам

- Обновляйте мобильные приложения до последних версий

- Не переходите по подозрительным ссылкам в SMS и email

Важно: никогда не сообщайте данные для входа в электронный кошелек третьим лицам и не вводите их на подозрительных сайтах. Официальные сайты платежных систем всегда используют защищенное соединение (https). При получении подозрительных сообщений свяжитесь с технической поддержкой.

Регулярно проверяйте историю операций по вашему кошельку и немедленно сообщайте в службу поддержки о любых подозрительных транзакциях. Большинство систем имеют процедуры для разрешения спорных ситуаций и возврата средств в случае мошенничества.

Плюсы и минусы электронных денег

Как и любой финансовый инструмент, электронные деньги имеют свои преимущества и недостатки. Понимание этих особенностей поможет принять взвешенное решение о целесообразности их использования. Важно оценить все аспекты перед началом активного использования.

Преимущества электронных денег

Главным преимуществом электронных денег является скорость и удобство совершения операций. Регистрация кошелька занимает минуты, а не дни или недели, как открытие банковского счета. Переводы между кошельками происходят практически мгновенно, что особенно важно для срочных платежей.

Электронные платежи часто обходятся дешевле традиционных банковских операций. Многие системы предлагают низкие комиссии или вообще не берут плату за определенные виды операций, например за переводы внутри системы. Это делает их привлекательными для частых операций.

- Быстрая регистрация без посещения офисов

- Мгновенные переводы и платежи

- Низкие комиссии по сравнению с банками

- Возможность международных операций

- Повышенная безопасность при онлайн-покупках

- Доступность сервисов 24/7

- Простая интеграция для бизнеса

- Анонимность в рамках лимитов

- Удобные мобильные приложения

- Возможность получения виртуальных карт

Недостатки электронных денег

Основным недостатком электронных денег является отсутствие государственного страхования вкладов, которое действует для банковских депозитов. Это означает повышенные риски при хранении больших сумм в электронных кошельках. Нельзя рассчитывать на компенсацию в случае банкротства оператора.

Электронные деньги имеют ограниченную сферу применения по сравнению с банковскими картами. Не все магазины и сервисы принимают платежи через электронные системы, особенно в офлайн-сегменте. Много ограничений действует для неверифицированных пользователей.

- Отсутствие страхования вкладов

- Ограниченная сфера применения

- Зависимость от интернета и работы серверов

- Лимиты для неверифицированных пользователей

- Комиссии за вывод средств

- Риски технических сбоев

- Возможность блокировки счета

- Сложности с возвратом средств при спорах

| Аспект | Преимущества | Недостатки |

|---|---|---|

| Безопасность | Защита банковских данных | Риски хакерских атак |

| Удобство | Быстрые операции | Зависимость от интернета |

| Стоимость | Низкие комиссии | Платный вывод средств |

Вопросы и ответы по теме

Рассмотрим наиболее частые вопросы, которые возникают у пользователей при знакомстве с электронными деньгами. Эти ответы помогут лучше понять особенности использования электронных платежных систем и избежать распространенных ошибок.

[expert_review_faq params="JTdCJTIycWElMjIlM0ElNUIlN0IlMjJxJTIyJTNBJTIyJUQwJTlDJUQwJUJFJUQwJUI2JUQwJUJEJUQwJUJFJTIwJUQwJUJCJUQwJUI4JTIwJUQwJUJGJUQwJUJFJUQxJTgyJUQwJUI1JUQxJTgwJUQxJThGJUQxJTgyJUQxJThDJTIwJUQxJThEJUQwJUJCJUQwJUI1JUQwJUJBJUQxJTgyJUQxJTgwJUQwJUJFJUQwJUJEJUQwJUJEJUQxJThCJUQwJUI1JTIwJUQwJUI0JUQwJUI1JUQwJUJEJUQxJThDJUQwJUIzJUQwJUI4JTNGJTIyJTJDJTIyYSUyMiUzQSUyMiVEMCVBMCVEMCVCOCVEMSU4MSVEMCVCQSUyMCVEMCVCRiVEMCVCRSVEMSU4MiVEMCVCNSVEMSU4MCVEMCVCOCUyMCVEMSU4RCVEMCVCQiVEMCVCNSVEMCVCQSVEMSU4MiVEMSU4MCVEMCVCRSVEMCVCRCVEMCVCRCVEMSU4QiVEMSU4NSUyMCVEMCVCNCVEMCVCNSVEMCVCRCVEMCVCNSVEMCVCMyUyMCVEMSU4MSVEMSU4MyVEMSU4OSVEMCVCNSVEMSU4MSVEMSU4MiVEMCVCMiVEMSU4MyVEMCVCNSVEMSU4MiUyQyUyMCVEMCVCQSVEMCVCMCVEMCVCQSUyMCVEMCVCOCUyMCVEMSU4MSUyMCVEMCVCQiVEMSU4RSVEMCVCMSVEMSU4QiVEMCVCQyVEMCVCOCUyMCVEMCVCNCVEMSU4MCVEMSU4MyVEMCVCMyVEMCVCOCVEMCVCQyVEMCVCOCUyMCVEMSU4NCVEMCVCOCVEMCVCRCVEMCVCMCVEMCVCRCVEMSU4MSVEMCVCRSVEMCVCMiVEMSU4QiVEMCVCQyVEMCVCOCUyMCVEMCVCOCVEMCVCRCVEMSU4MSVEMSU4MiVEMSU4MCVEMSU4MyVEMCVCQyVEMCVCNSVEMCVCRCVEMSU4MiVEMCVCMCVEMCVCQyVEMCVCOC4lMjAlRDAlOUUlRDElODElRDAlQkQlRDAlQkUlRDAlQjIlRDAlQkQlRDElOEIlRDAlQkMlRDAlQjglMjAlRDAlQkYlRDElODAlRDAlQjglRDElODclRDAlQjglRDAlQkQlRDAlQjAlRDAlQkMlRDAlQjglMjAlRDAlQkYlRDAlQkUlRDElODIlRDAlQjUlRDElODAlRDElOEMlMjAlRDAlQkMlRDAlQkUlRDAlQjMlRDElODMlRDElODIlMjAlRDElODElRDElODIlRDAlQjAlRDElODIlRDElOEMlMjAlRDAlQkMlRDAlQkUlRDElODglRDAlQjUlRDAlQkQlRDAlQkQlRDAlQjglRDElODclRDAlQjUlRDElODElRDElODIlRDAlQjIlRDAlQkUlMkMlMjAlRDElODIlRDAlQjUlRDElODUlRDAlQkQlRDAlQjglRDElODclRDAlQjUlRDElODElRDAlQkElRDAlQjglRDAlQjUlMjAlRDElODElRDAlQjElRDAlQkUlRDAlQjglMjAlRDAlQjglRDAlQkIlRDAlQjglMjAlRDAlQjElRDAlQjAlRDAlQkQlRDAlQkElRDElODAlRDAlQkUlRDElODIlRDElODElRDElODIlRDAlQjIlRDAlQkUlMjAlRDAlQkYlRDAlQkIlRDAlQjAlRDElODIlRDAlQjUlRDAlQjYlRDAlQkQlRDAlQkUlRDAlQjklMjAlRDElODElRDAlQjglRDElODElRDElODIlRDAlQjUlRDAlQkMlRDElOEIuJTIwJUQwJTlEJUQwJUI1JUQwJUJCJUQxJThDJUQwJUI3JUQxJThGJTIwJUQwJUI4JUQxJTgxJUQwJUJBJUQwJUJCJUQxJThFJUQxJTg3JUQwJUIwJUQxJTgyJUQxJThDJTIwJUQxJTg3JUQwJUI1JUQwJUJCJUQwJUJFJUQwJUIyJUQwJUI1JUQxJTg3JUQwJUI1JUQxJTgxJUQwJUJBJUQwJUI4JUQwJUI5JTIwJUQxJTg0JUQwJUIwJUQwJUJBJUQxJTgyJUQwJUJFJUQxJTgwJTIwJUUyJTgwJTk0JTIwJUQwJUI3JUQwJUIwJUQwJUIxJUQxJThCJUQxJTgyJUQxJThCJUQwJUI1JTIwJUQwJUJGJUQwJUIwJUQxJTgwJUQwJUJFJUQwJUJCJUQwJUI4JTIwJUQwJUI4JUQwJUJCJUQwJUI4JTIwJUQxJTgzJUQxJTgyJUQwJUI1JUQxJTgwJUQxJThGJUQwJUJEJUQwJUJEJUQxJThCJUQwJUI1JTIwJUQxJTgzJUQxJTgxJUQxJTgyJUQxJTgwJUQwJUJFJUQwJUI5JUQxJTgxJUQxJTgyJUQwJUIyJUQwJUIwLiU1Q24lNUNuJUQwJTk0JUQwJUJCJUQxJThGJTIwJUQwJUJDJUQwJUI4JUQwJUJEJUQwJUI4JUQwJUJDJUQwJUI4JUQwJUI3JUQwJUIwJUQxJTg2JUQwJUI4JUQwJUI4JTIwJUQxJTgwJUQwJUI4JUQxJTgxJUQwJUJBJUQwJUJFJUQwJUIyJTIwJUQxJTgxJUQwJUJCJUQwJUI1JUQwJUI0JUQxJTgzJUQwJUI1JUQxJTgyJTIwJUQwJUI4JUQxJTgxJUQwJUJGJUQwJUJFJUQwJUJCJUQxJThDJUQwJUI3JUQwJUJFJUQwJUIyJUQwJUIwJUQxJTgyJUQxJThDJTIwJUQxJTgyJUQwJUJFJUQwJUJCJUQxJThDJUQwJUJBJUQwJUJFJTIwJUQwJUJGJUQxJTgwJUQwJUJFJUQwJUIyJUQwJUI1JUQxJTgwJUQwJUI1JUQwJUJEJUQwJUJEJUQxJThCJUQwJUI1JTIwJUQxJTgxJUQwJUI4JUQxJTgxJUQxJTgyJUQwJUI1JUQwJUJDJUQxJThCJTIwJUQxJTgxJTIwJUQxJTg1JUQwJUJFJUQxJTgwJUQwJUJFJUQxJTg4JUQwJUI1JUQwJUI5JTIwJUQxJTgwJUQwJUI1JUQwJUJGJUQxJTgzJUQxJTgyJUQwJUIwJUQxJTg2JUQwJUI4JUQwJUI1JUQwJUI5JTJDJTIwJUQwJUJEJUQwJUI1JTIwJUQxJTg1JUQxJTgwJUQwJUIwJUQwJUJEJUQwJUI4JUQxJTgyJUQxJThDJTIwJUQwJUIyJTIwJUQxJThEJUQwJUJCJUQwJUI1JUQwJUJBJUQxJTgyJUQxJTgwJUQwJUJFJUQwJUJEJUQwJUJEJUQxJThCJUQxJTg1JTIwJUQwJUJBJUQwJUJFJUQxJTg4JUQwJUI1JUQwJUJCJUQxJThDJUQwJUJBJUQwJUIwJUQxJTg1JTIwJUQwJUIxJUQwJUJFJUQwJUJCJUQxJThDJUQxJTg4JUQwJUI4JUQwJUI1JTIwJUQxJTgxJUQxJTgzJUQwJUJDJUQwJUJDJUQxJThCJTIwJUQwJUI4JTIwJUQxJTgxJUQwJUJFJUQwJUIxJUQwJUJCJUQxJThFJUQwJUI0JUQwJUIwJUQxJTgyJUQxJThDJTIwJUQwJUJGJUQxJTgwJUQwJUIwJUQwJUIyJUQwJUI4JUQwJUJCJUQwJUIwJTIwJUQwJUIxJUQwJUI1JUQwJUI3JUQwJUJFJUQwJUJGJUQwJUIwJUQxJTgxJUQwJUJEJUQwJUJFJUQxJTgxJUQxJTgyJUQwJUI4LiUyMCVEMCU5QyVEMCVCRCVEMCVCRSVEMCVCMyVEMCVCOCVEMCVCNSUyMCVEMSU4MSVEMCVCOCVEMSU4MSVEMSU4MiVEMCVCNSVEMCVCQyVEMSU4QiUyMCVEMCVCRiVEMSU4MCVEMCVCNSVEMCVCNCVEMCVCQiVEMCVCMCVEMCVCMyVEMCVCMCVEMSU4RSVEMSU4MiUyMCVEMSU4MSVEMSU4MiVEMSU4MCVEMCVCMCVEMSU4NSVEMCVCRSVEMCVCMiVEMCVCMCVEMCVCRCVEMCVCOCVEMCVCNSUyMCVEMSU4MSVEMSU4MCVEMCVCNSVEMCVCNCVEMSU4MSVEMSU4MiVEMCVCMiUyMCVEMCVCQSVEMCVCQiVEMCVCOCVEMCVCNSVEMCVCRCVEMSU4MiVEMCVCRSVEMCVCMiUyMCVEMCVCOCVEMCVCQiVEMCVCOCUyMCVEMCVCQSVEMCVCRSVEMCVCQyVEMCVCRiVEMCVCNSVEMCVCRCVEMSU4MSVEMCVCMCVEMSU4NiVEMCVCOCVEMCVCRSVEMCVCRCVEMCVCRCVEMSU4QiVEMCVCNSUyMCVEMSU4NCVEMCVCRSVEMCVCRCVEMCVCNCVEMSU4QiUyMCVEMCVCNCVEMCVCQiVEMSU4RiUyMCVEMCVCRiVEMCVCRSVEMCVCQSVEMSU4MCVEMSU4QiVEMSU4MiVEMCVCOCVEMSU4RiUyMCVEMCVCMiVEMCVCRSVEMCVCNyVEMCVCQyVEMCVCRSVEMCVCNiVEMCVCRCVEMSU4QiVEMSU4NSUyMCVEMSU4MyVEMCVCMSVEMSU4QiVEMSU4MiVEMCVCQSVEMCVCRSVEMCVCMi4lMjIlN0QlMkMlN0IlMjJxJTIyJTNBJTIyJUQwJTlBJUQwJUIwJUQwJUJBJUQwJUI4JUQwJUI1JTIwJUQwJUI1JUQxJTgxJUQxJTgyJUQxJThDJTIwJUQwJUJFJUQwJUIzJUQxJTgwJUQwJUIwJUQwJUJEJUQwJUI4JUQxJTg3JUQwJUI1JUQwJUJEJUQwJUI4JUQxJThGJTIwJUQwJUJEJUQwJUIwJTIwJUQxJThEJUQwJUJCJUQwJUI1JUQwJUJBJUQxJTgyJUQxJTgwJUQwJUJFJUQwJUJEJUQwJUJEJUQxJThCJUQwJUI1JTIwJUQwJUI0JUQwJUI1JUQwJUJEJUQxJThDJUQwJUIzJUQwJUI4JTNGJTIyJTJDJTIyYSUyMiUzQSUyMiVEMCU5RSVEMCVCMyVEMSU4MCVEMCVCMCVEMCVCRCVEMCVCOCVEMSU4NyVEMCVCNSVEMCVCRCVEMCVCOCVEMSU4RiUyMCVEMCVCRCVEMCVCMCUyMCVEMCVCOCVEMSU4MSVEMCVCRiVEMCVCRSVEMCVCQiVEMSU4QyVEMCVCNyVEMCVCRSVEMCVCMiVEMCVCMCVEMCVCRCVEMCVCOCVEMCVCNSUyMCVEMSU4RCVEMCVCQiVEMCVCNSVEMCVCQSVEMSU4MiVEMSU4MCVEMCVCRSVEMCVCRCVEMCVCRCVEMSU4QiVEMSU4NSUyMCVEMCVCNCVEMCVCNSVEMCVCRCVEMCVCNSVEMCVCMyUyMCVEMCVCNyVEMCVCMCVEMCVCMiVEMCVCOCVEMSU4MSVEMSU4RiVEMSU4MiUyMCVEMCVCRSVEMSU4MiUyMCVEMSU4MSVEMSU4MiVEMCVCMCVEMSU4MiVEMSU4MyVEMSU4MSVEMCVCMCUyMCVEMCVCMiVEMCVCNSVEMSU4MCVEMCVCOCVEMSU4NCVEMCVCOCVEMCVCQSVEMCVCMCVEMSU4NiVEMCVCOCVEMCVCOCUyMCVEMCVCRiVEMCVCRSVEMCVCQiVEMSU4QyVEMCVCNyVEMCVCRSVEMCVCMiVEMCVCMCVEMSU4MiVEMCVCNSVEMCVCQiVEMSU4RiUyMCVEMCVCMiUyMCVEMSU4MSVEMCVCOCVEMSU4MSVEMSU4MiVEMCVCNSVEMCVCQyVEMCVCNS4lMjAlRDAlOUQlRDAlQjUlRDAlQjIlRDAlQjUlRDElODAlRDAlQjglRDElODQlRDAlQjglRDElODYlRDAlQjglRDElODAlRDAlQkUlRDAlQjIlRDAlQjAlRDAlQkQlRDAlQkQlRDElOEIlRDAlQjUlMjAlRDAlQkElRDAlQkUlRDElODglRDAlQjUlRDAlQkIlRDElOEMlRDAlQkElRDAlQjglMjAlRDAlQkUlRDAlQjElRDElOEIlRDElODclRDAlQkQlRDAlQkUlMjAlRDAlQjglRDAlQkMlRDAlQjUlRDElOEUlRDElODIlMjAlRDAlQkIlRDAlQjglRDAlQkMlRDAlQjglRDElODIlRDElOEIlMjAlRDAlQkQlRDAlQjAlMjAlRDElODElRDElODMlRDAlQkMlRDAlQkMlRDElOEIlMjAlRDAlQkUlRDAlQkYlRDAlQjUlRDElODAlRDAlQjAlRDElODYlRDAlQjglRDAlQjklMjAlRDAlQjglMjAlRDAlQkUlRDElODElRDElODIlRDAlQjAlRDElODIlRDAlQkUlRDAlQkElMjAlRDElODElRDElODAlRDAlQjUlRDAlQjQlRDElODElRDElODIlRDAlQjIuJTIwJUQwJUExJUQxJTgyJUQwJUJFJUQwJUI4JUQxJTgyJTIwJUQwJUJGJUQxJTgwJUQwJUJFJUQwJUI5JUQxJTgyJUQwJUI4JTIwJUQwJUIyJUQwJUI1JUQxJTgwJUQwJUI4JUQxJTg0JUQwJUI4JUQwJUJBJUQwJUIwJUQxJTg2JUQwJUI4JUQxJThFJTIwJUQwJUI0JUQwJUJCJUQxJThGJTIwJUQwJUJGJUQwJUJFJUQwJUJCJUQxJTgzJUQxJTg3JUQwJUI1JUQwJUJEJUQwJUI4JUQxJThGJTIwJUQxJTgwJUQwJUIwJUQxJTgxJUQxJTg4JUQwJUI4JUQxJTgwJUQwJUI1JUQwJUJEJUQwJUJEJUQxJThCJUQxJTg1JTIwJUQwJUIyJUQwJUJFJUQwJUI3JUQwJUJDJUQwJUJFJUQwJUI2JUQwJUJEJUQwJUJFJUQxJTgxJUQxJTgyJUQwJUI1JUQwJUI5LiU1Q24lNUNuJUQwJTlGJUQwJUJFJUQxJTgxJUQwJUJCJUQwJUI1JTIwJUQwJUJGJUQxJTgwJUQwJUJFJUQxJTg1JUQwJUJFJUQwJUI2JUQwJUI0JUQwJUI1JUQwJUJEJUQwJUI4JUQxJThGJTIwJUQwJUJGJUQxJTgwJUQwJUJFJUQxJTg2JUQwJUI1JUQwJUI0JUQxJTgzJUQxJTgwJUQxJThCJTIwJUQwJUIyJUQwJUI1JUQxJTgwJUQwJUI4JUQxJTg0JUQwJUI4JUQwJUJBJUQwJUIwJUQxJTg2JUQwJUI4JUQwJUI4JTJDJTIwJUQwJUJBJUQwJUJFJUQxJTgyJUQwJUJFJUQxJTgwJUQwJUIwJUQxJThGJTIwJUQwJUIyJUQwJUJBJUQwJUJCJUQxJThFJUQxJTg3JUQwJUIwJUQwJUI1JUQxJTgyJTIwJUQwJUJGJUQxJTgwJUQwJUI1JUQwJUI0JUQwJUJFJUQxJTgxJUQxJTgyJUQwJUIwJUQwJUIyJUQwJUJCJUQwJUI1JUQwJUJEJUQwJUI4JUQwJUI1JTIwJUQwJUI0JUQwJUJFJUQwJUJBJUQxJTgzJUQwJUJDJUQwJUI1JUQwJUJEJUQxJTgyJUQwJUJFJUQwJUIyJTJDJTIwJUQxJTgzJUQwJUI0JUQwJUJFJUQxJTgxJUQxJTgyJUQwJUJFJUQwJUIyJUQwJUI1JUQxJTgwJUQxJThGJUQxJThFJUQxJTg5JUQwJUI4JUQxJTg1JTIwJUQwJUJCJUQwJUI4JUQxJTg3JUQwJUJEJUQwJUJFJUQxJTgxJUQxJTgyJUQxJThDJTJDJTIwJUQwJUIxJUQwJUJFJUQwJUJCJUQxJThDJUQxJTg4JUQwJUI4JUQwJUJEJUQxJTgxJUQxJTgyJUQwJUIyJUQwJUJFJTIwJUQwJUJFJUQwJUIzJUQxJTgwJUQwJUIwJUQwJUJEJUQwJUI4JUQxJTg3JUQwJUI1JUQwJUJEJUQwJUI4JUQwJUI5JTIwJUQxJTgxJUQwJUJEJUQwJUI4JUQwJUJDJUQwJUIwJUQwJUI1JUQxJTgyJUQxJTgxJUQxJThGJTIwJUQwJUI4JUQwJUJCJUQwJUI4JTIwJUQwJUI3JUQwJUJEJUQwJUIwJUQxJTg3JUQwJUI4JUQxJTgyJUQwJUI1JUQwJUJCJUQxJThDJUQwJUJEJUQwJUJFJTIwJUQxJTgzJUQwJUIyJUQwJUI1JUQwJUJCJUQwJUI4JUQxJTg3JUQwJUI4JUQwJUIyJUQwJUIwJUQwJUI1JUQxJTgyJUQxJTgxJUQxJThGLiUyMCVEMCU5RCVEMCVCNSVEMCVCQSVEMCVCRSVEMSU4MiVEMCVCRSVEMSU4MCVEMSU4QiVEMCVCNSUyMCVEMCVCRSVEMCVCRiVEMCVCNSVEMSU4MCVEMCVCMCVEMSU4NiVEMCVCOCVEMCVCOCUyMCVEMCVCQyVEMCVCRSVEMCVCMyVEMSU4MyVEMSU4MiUyMCVEMSU4MiVEMSU4MCVEMCVCNSVEMCVCMSVEMCVCRSVEMCVCMiVEMCVCMCVEMSU4MiVEMSU4QyUyMCVEMCVCNCVEMCVCRSVEMCVCRiVEMCVCRSVEMCVCQiVEMCVCRCVEMCVCOCVEMSU4MiVEMCVCNSVEMCVCQiVEMSU4QyVEMCVCRCVEMCVCRSVEMCVCMyVEMCVCRSUyMCVEMCVCRiVEMCVCRSVEMCVCNCVEMSU4MiVEMCVCMiVEMCVCNSVEMSU4MCVEMCVCNiVEMCVCNCVEMCVCNSVEMCVCRCVEMCVCOCVEMSU4RiUyMCVEMCVCMiUyMCVEMCVCNyVEMCVCMCVEMCVCMiVEMCVCOCVEMSU4MSVEMCVCOCVEMCVCQyVEMCVCRSVEMSU4MSVEMSU4MiVEMCVCOCUyMCVEMCVCRSVEMSU4MiUyMCVEMSU4MSVEMSU4MyVEMCVCQyVEMCVCQyVEMSU4QiUyMCVEMCVCOCUyMCVEMCVCRCVEMCVCMCVEMCVCRiVEMSU4MCVEMCVCMCVEMCVCMiVEMCVCQiVEMCVCNSVEMCVCRCVEMCVCOCVEMSU4RiUyMCVEMCVCRiVEMCVCNSVEMSU4MCVEMCVCNSVEMCVCMiVEMCVCRSVEMCVCNCVEMCVCMC4lMjIlN0QlMkMlN0IlMjJxJTIyJTNBJTIyJUQwJUE3JUQwJUI1JUQwJUJDJTIwJUQxJThEJUQwJUJCJUQwJUI1JUQwJUJBJUQxJTgyJUQxJTgwJUQwJUJFJUQwJUJEJUQwJUJEJUQxJThCJUQwJUI1JTIwJUQwJUI0JUQwJUI1JUQwJUJEJUQxJThDJUQwJUIzJUQwJUI4JTIwJUQwJUJCJUQxJTgzJUQxJTg3JUQxJTg4JUQwJUI1JTIwJUQwJUJEJUQwJUIwJUQwJUJCJUQwJUI4JUQxJTg3JUQwJUJEJUQxJThCJUQxJTg1JTNGJTIyJTJDJTIyYSUyMiUzQSUyMiVEMCVBRCVEMCVCQiVEMCVCNSVEMCVCQSVEMSU4MiVEMSU4MCVEMCVCRSVEMCVCRCVEMCVCRCVEMSU4QiVEMCVCNSUyMCVEMCVCNCVEMCVCNSVEMCVCRCVEMSU4QyVEMCVCMyVEMCVCOCUyMCVEMCVCRiVEMSU4MCVEMCVCNSVEMCVCMiVEMCVCRSVEMSU4MSVEMSU4NSVEMCVCRSVEMCVCNCVEMSU4RiVEMSU4MiUyMCVEMCVCRCVEMCVCMCVEMCVCQiVEMCVCOCVEMSU4NyVEMCVCRCVEMSU4QiVEMCVCNSUyMCVEMCVCRiVEMCVCRSUyMCVEMSU4MyVEMCVCNCVEMCVCRSVEMCVCMSVEMSU4MSVEMSU4MiVEMCVCMiVEMSU4MyUyMCVEMCVCOCVEMSU4MSVEMCVCRiVEMCVCRSVEMCVCQiVEMSU4QyVEMCVCNyVEMCVCRSVEMCVCMiVEMCVCMCVEMCVCRCVEMCVCOCVEMSU4RiUyMCVEMCVCMiUyMCVEMCVCOCVEMCVCRCVEMSU4MiVEMCVCNSVEMSU4MCVEMCVCRCVEMCVCNSVEMSU4MiVEMCVCNSUyMCVEMCVCOCUyMCVEMCVCMSVEMCVCNSVEMCVCNyVEMCVCRSVEMCVCRiVEMCVCMCVEMSU4MSVEMCVCRCVEMCVCRSVEMSU4MSVEMSU4MiVEMCVCOCUyMCVEMSU4NSVEMSU4MCVEMCVCMCVEMCVCRCVEMCVCNSVEMCVCRCVEMCVCOCVEMSU4Ri4lMjAlRDAlOTglRDElODUlMjAlRDAlQkQlRDAlQjUlRDAlQjIlRDAlQkUlRDAlQjclRDAlQkMlRDAlQkUlRDAlQjYlRDAlQkQlRDAlQkUlMjAlRDAlQkYlRDAlQkUlRDElODIlRDAlQjUlRDElODAlRDElOEYlRDElODIlRDElOEMlMjAlRDAlQjglRDAlQkIlRDAlQjglMjAlRDElODMlRDAlQkElRDElODAlRDAlQjAlRDElODElRDElODIlRDElOEMlMjAlRDAlQjIlMjAlRDElODQlRDAlQjglRDAlQjclRDAlQjglRDElODclRDAlQjUlRDElODElRDAlQkElRDAlQkUlRDAlQkMlMjAlRDElODElRDAlQkMlRDElOEIlRDElODElRDAlQkIlRDAlQjUlMkMlMjAlRDAlQjAlMjAlRDAlQjIlRDElODElRDAlQjUlMjAlRDAlQkUlRDAlQkYlRDAlQjUlRDElODAlRDAlQjAlRDElODYlRDAlQjglRDAlQjglMjAlRDElODQlRDAlQjglRDAlQkElRDElODElRDAlQjglRDElODAlRDElODMlRDElOEUlRDElODIlRDElODElRDElOEYlMjAlRDAlQjIlMjAlRDElOEQlRDAlQkIlRDAlQjUlRDAlQkElRDElODIlRDElODAlRDAlQkUlRDAlQkQlRDAlQkQlRDAlQkUlRDAlQjklMjAlRDAlQjglRDElODElRDElODIlRDAlQkUlRDElODAlRDAlQjglRDAlQjguJTIwJUQwJUFEJUQxJTgyJUQwJUJFJTIwJUQxJTgxJUQwJUJFJUQwJUI3JUQwJUI0JUQwJUIwJUQwJUI1JUQxJTgyJTIwJUQwJUJGJUQxJTgwJUQwJUJFJUQwJUI3JUQxJTgwJUQwJUIwJUQxJTg3JUQwJUJEJUQwJUJFJUQxJTgxJUQxJTgyJUQxJThDJTIwJUQwJUI4JTIwJUQwJUIyJUQwJUJFJUQwJUI3JUQwJUJDJUQwJUJFJUQwJUI2JUQwJUJEJUQwJUJFJUQxJTgxJUQxJTgyJUQxJThDJTIwJUQwJUJBJUQwJUJFJUQwJUJEJUQxJTgyJUQxJTgwJUQwJUJFJUQwJUJCJUQxJThGJTIwJUQxJTgwJUQwJUIwJUQxJTgxJUQxJTg1JUQwJUJFJUQwJUI0JUQwJUJFJUQwJUIyLiU1Q24lNUNuJUQwJUFEJUQwJUJCJUQwJUI1JUQwJUJBJUQxJTgyJUQxJTgwJUQwJUJFJUQwJUJEJUQwJUJEJUQxJThCJUQwJUI1JTIwJUQwJUJGJUQwJUJCJUQwJUIwJUQxJTgyJUQwJUI1JUQwJUI2JUQwJUI4JTIwJUQwJUJGJUQwJUJFJUQwJUI3JUQwJUIyJUQwJUJFJUQwJUJCJUQxJThGJUQxJThFJUQxJTgyJTIwJUQxJTgxJUQwJUJFJUQwJUIyJUQwJUI1JUQxJTgwJUQxJTg4JUQwJUIwJUQxJTgyJUQxJThDJTIwJUQwJUJGJUQwJUJFJUQwJUJBJUQxJTgzJUQwJUJGJUQwJUJBJUQwJUI4JTIwJUQwJUI4JTIwJUQwJUJGJUQwJUI1JUQxJTgwJUQwJUI1JUQwJUIyJUQwJUJFJUQwJUI0JUQxJThCJTIwJUQwJUIyJTIwJUQwJUJCJUQxJThFJUQwJUIxJUQwJUJFJUQwJUI1JTIwJUQwJUIyJUQxJTgwJUQwJUI1JUQwJUJDJUQxJThGJTIwJUQxJTgxJUQxJTgzJUQxJTgyJUQwJUJFJUQwJUJBJTIwJUQwJUIxJUQwJUI1JUQwJUI3JTIwJUQwJUJFJUQwJUIzJUQxJTgwJUQwJUIwJUQwJUJEJUQwJUI4JUQxJTg3JUQwJUI1JUQwJUJEJUQwJUI4JUQwJUI5JTIwJUQwJUJGJUQwJUJFJTIwJUQwJUIzJUQwJUI1JUQwJUJFJUQwJUIzJUQxJTgwJUQwJUIwJUQxJTg0JUQwJUI4JUQwJUI4LiUyMCVEMCU5RiVEMSU4MCVEMCVCOCUyMCVEMSU4RCVEMSU4MiVEMCVCRSVEMCVCQyUyMCVEMCVCRSVEMSU4MiVEMCVCRiVEMCVCMCVEMCVCNCVEMCVCMCVEMCVCNSVEMSU4MiUyMCVEMCVCRCVEMCVCNSVEMCVCRSVEMCVCMSVEMSU4NSVEMCVCRSVEMCVCNCVEMCVCOCVEMCVCQyVEMCVCRSVEMSU4MSVEMSU4MiVEMSU4QyUyMCVEMCVCRCVEMCVCRSVEMSU4MSVEMCVCOCVEMSU4MiVEMSU4QyUyMCVEMSU4MSUyMCVEMSU4MSVEMCVCRSVEMCVCMSVEMCVCRSVEMCVCOSUyMCVEMCVCQSVEMSU4MCVEMSU4MyVEMCVCRiVEMCVCRCVEMSU4QiVEMCVCNSUyMCVEMSU4MSVEMSU4MyVEMCVCQyVEMCVCQyVEMSU4QiUyMCVEMCVCRCVEMCVCMCVEMCVCQiVEMCVCOCVEMSU4NyVEMCVCRCVEMSU4QiVEMSU4NSUyMCVEMCVCNCVEMCVCNSVEMCVCRCVEMCVCNSVEMCVCMy4lMjAlRDAlQTAlRDAlQjUlRDAlQjAlRDAlQkIlRDElOEMlRDAlQkQlRDElOEIlRDAlQjUlMjAlRDAlQkYlRDElODAlRDAlQjUlRDAlQjglRDAlQkMlRDElODMlRDElODklRDAlQjUlRDElODElRDElODIlRDAlQjIlRDAlQjAlMjAlRDAlQkUlRDElODElRDAlQkUlRDAlQjElRDAlQjUlRDAlQkQlRDAlQkQlRDAlQkUlMjAlRDAlQjclRDAlQjAlRDAlQkMlRDAlQjUlRDElODIlRDAlQkQlRDElOEIlMjAlRDAlQkYlRDElODAlRDAlQjglMjAlRDElODclRDAlQjAlRDElODElRDElODIlRDElOEIlRDElODUlMjAlRDAlQkUlRDAlQkQlRDAlQkIlRDAlQjAlRDAlQjklRDAlQkQtJUQwJUJGJUQwJUJFJUQwJUJBJUQxJTgzJUQwJUJGJUQwJUJBJUQwJUIwJUQxJTg1LiUyMiU3RCUyQyU3QiUyMnElMjIlM0ElMjIlRDAlOTclRDAlQjAlRDAlQkElRDAlQkUlRDAlQkQlRDAlQkQlRDElOEIlMjAlRDAlQkIlRDAlQjglMjAlRDElOEQlRDAlQkIlRDAlQjUlRDAlQkElRDElODIlRDElODAlRDAlQkUlRDAlQkQlRDAlQkQlRDElOEIlRDAlQjUlMjAlRDAlQjQlRDAlQjUlRDAlQkQlRDElOEMlRDAlQjMlRDAlQjglMjAlRDAlQjIlMjAlRDAlQTAlRDAlQkUlRDElODElRDElODElRDAlQjglRDAlQjglM0YlMjIlMkMlMjJhJTIyJTNBJTIyJUQwJUFEJUQwJUJCJUQwJUI1JUQwJUJBJUQxJTgyJUQxJTgwJUQwJUJFJUQwJUJEJUQwJUJEJUQxJThCJUQwJUI1JTIwJUQwJUI0JUQwJUI1JUQwJUJEJUQxJThDJUQwJUIzJUQwJUI4JTIwJUQwJUJGJUQwJUJFJUQwJUJCJUQwJUJEJUQwJUJFJUQxJTgxJUQxJTgyJUQxJThDJUQxJThFJTIwJUQwJUI3JUQwJUIwJUQwJUJBJUQwJUJFJUQwJUJEJUQwJUJEJUQxJThCJTIwJUQwJUIyJTIwJUQwJUEwJUQwJUJFJUQxJTgxJUQxJTgxJUQwJUI4JUQwJUI4JTIwJUQwJUI4JTIwJUQxJTgwJUQwJUI1JUQwJUIzJUQxJTgzJUQwJUJCJUQwJUI4JUQxJTgwJUQxJTgzJUQxJThFJUQxJTgyJUQxJTgxJUQxJThGJTIwJUQxJTgxJUQwJUJGJUQwJUI1JUQxJTg2JUQwJUI4JUQwJUIwJUQwJUJCJUQxJThDJUQwJUJEJUQxJThCJUQwJUJDJTIwJUQxJTg0JUQwJUI1JUQwJUI0JUQwJUI1JUQxJTgwJUQwJUIwJUQwJUJCJUQxJThDJUQwJUJEJUQxJThCJUQwJUJDJTIwJUQwJUI3JUQwJUIwJUQwJUJBJUQwJUJFJUQwJUJEJUQwJUJFJUQwJUI0JUQwJUIwJUQxJTgyJUQwJUI1JUQwJUJCJUQxJThDJUQxJTgxJUQxJTgyJUQwJUIyJUQwJUJFJUQwJUJDLiUyMCVEMCU5RSVEMCVCRiVEMCVCNSVEMSU4MCVEMCVCMCVEMSU4MiVEMCVCRSVEMSU4MCVEMSU4QiUyMCVEMSU4RCVEMCVCQiVEMCVCNSVEMCVCQSVEMSU4MiVEMSU4MCVEMCVCRSVEMCVCRCVEMCVCRCVEMSU4QiVEMSU4NSUyMCVEMCVCNCVEMCVCNSVEMCVCRCVEMCVCNSVEMCVCNiVEMCVCRCVEMSU4QiVEMSU4NSUyMCVEMSU4MSVEMSU4MCVEMCVCNSVEMCVCNCVEMSU4MSVEMSU4MiVEMCVCMiUyMCVEMCVCNCVEMCVCRSVEMCVCQiVEMCVCNiVEMCVCRCVEMSU4QiUyMCVEMCVCRiVEMCVCRSVEMCVCQiVEMSU4MyVEMSU4NyVEMCVCOCVEMSU4MiVEMSU4QyUyMCVEMSU4MSVEMCVCRSVEMCVCRSVEMSU4MiVEMCVCMiVEMCVCNSVEMSU4MiVEMSU4MSVEMSU4MiVEMCVCMiVEMSU4MyVEMSU4RSVEMSU4OSVEMSU4MyVEMSU4RSUyMCVEMCVCQiVEMCVCOCVEMSU4NiVEMCVCNSVEMCVCRCVEMCVCNyVEMCVCOCVEMSU4RSUyMCVEMCVCOCUyMCVEMSU4MSVEMCVCRSVEMCVCMSVEMCVCQiVEMSU4RSVEMCVCNCVEMCVCMCVEMSU4MiVEMSU4QyUyMCVEMSU4MiVEMSU4MCVEMCVCNSVEMCVCMSVEMCVCRSVEMCVCMiVEMCVCMCVEMCVCRCVEMCVCOCVEMSU4RiUyMCVEMSU4NCVEMCVCOCVEMCVCRCVEMCVCMCVEMCVCRCVEMSU4MSVEMCVCRSVEMCVCMiVEMCVCRSVEMCVCMyVEMCVCRSUyMCVEMSU4MCVEMCVCNSVEMCVCMyVEMSU4MyVEMCVCQiVEMSU4RiVEMSU4MiVEMCVCRSVEMSU4MCVEMCVCMC4lMjAlRDAlOTIlRDElODElRDAlQjUlMjAlRDAlQkUlRDAlQkYlRDAlQjUlRDElODAlRDAlQjAlRDElODYlRDAlQjglRDAlQjglMjAlRDAlQkElRDAlQkUlRDAlQkQlRDElODIlRDElODAlRDAlQkUlRDAlQkIlRDAlQjglRDElODAlRDElODMlRDElOEUlRDElODIlRDElODElRDElOEYlMjAlRDAlQjMlRDAlQkUlRDElODElRDElODMlRDAlQjQlRDAlQjAlRDElODAlRDElODElRDElODIlRDAlQjIlRDAlQkUlRDAlQkMuJTVDbiU1Q24lRDAlOUYlRDAlQkUlRDAlQkIlRDElOEMlRDAlQjclRDAlQkUlRDAlQjIlRDAlQjAlRDElODIlRDAlQjUlRDAlQkIlRDAlQjglMjAlRDElOEQlRDAlQkIlRDAlQjUlRDAlQkElRDElODIlRDElODAlRDAlQkUlRDAlQkQlRDAlQkQlRDElOEIlRDElODUlMjAlRDAlQjQlRDAlQjUlRDAlQkQlRDAlQjUlRDAlQjMlMjAlRDAlQjglRDAlQkMlRDAlQjUlRDElOEUlRDElODIlMjAlRDAlQkUlRDAlQkYlRDElODAlRDAlQjUlRDAlQjQlRDAlQjUlRDAlQkIlRDAlQjUlRDAlQkQlRDAlQkQlRDElOEIlRDAlQjUlMjAlRDAlQkYlRDElODAlRDAlQjAlRDAlQjIlRDAlQjAlMjAlRDAlQjglMjAlRDAlQjMlRDAlQjAlRDElODAlRDAlQjAlRDAlQkQlRDElODIlRDAlQjglRDAlQjglMkMlMjAlRDAlQkYlRDElODAlRDAlQjUlRDAlQjQlRDElODMlRDElODElRDAlQkMlRDAlQkUlRDElODIlRDElODAlRDAlQjUlRDAlQkQlRDAlQkQlRDElOEIlRDAlQjUlMjAlRDAlQjclRDAlQjAlRDAlQkElRDAlQkUlRDAlQkQlRDAlQkUlRDAlQkMuJTIwJUQwJTlGJUQxJTgwJUQwJUI4JTIwJUQwJUIyJUQwJUJFJUQwJUI3JUQwJUJEJUQwJUI4JUQwJUJBJUQwJUJEJUQwJUJFJUQwJUIyJUQwJUI1JUQwJUJEJUQwJUI4JUQwJUI4JTIwJUQxJTgxJUQwJUJGJUQwJUJFJUQxJTgwJUQwJUJFJUQwJUIyJTIwJUQwJUJDJUQwJUJFJUQwJUI2JUQwJUJEJUQwJUJFJTIwJUQwJUJFJUQwJUIxJUQxJTgwJUQwJUIwJUQxJTg5JUQwJUIwJUQxJTgyJUQxJThDJUQxJTgxJUQxJThGJTIwJUQwJUJBJUQwJUIwJUQwJUJBJTIwJUQwJUIyJTIwJUQxJTgxJUQwJUJCJUQxJTgzJUQwJUI2JUQwJUIxJUQxJTgzJTIwJUQwJUJGJUQwJUJFJUQwJUI0JUQwJUI0JUQwJUI1JUQxJTgwJUQwJUI2JUQwJUJBJUQwJUI4JTIwJUQxJTgxJUQwJUI4JUQxJTgxJUQxJTgyJUQwJUI1JUQwJUJDJUQxJThCJTJDJTIwJUQxJTgyJUQwJUIwJUQwJUJBJTIwJUQwJUI4JTIwJUQwJUIyJTIwJUQxJTgwJUQwJUI1JUQwJUIzJUQxJTgzJUQwJUJCJUQwJUI4JUQxJTgwJUQxJTgzJUQxJThFJUQxJTg5JUQwJUI4JUQwJUI1JTIwJUQwJUJFJUQxJTgwJUQwJUIzJUQwJUIwJUQwJUJEJUQxJThCLiUyMCVEMCU5MiVEMCVCMCVEMCVCNiVEMCVCRCVEMCVCRSUyMCVEMCVCNyVEMCVCRCVEMCVCMCVEMSU4MiVEMSU4QyUyMCVEMSU4MSVEMCVCMiVEMCVCRSVEMCVCOCUyMCVEMCVCRiVEMSU4MCVEMCVCMCVEMCVCMiVEMCVCMCUyMCVEMCVCOCUyMCVEMSU4MSVEMCVCRiVEMCVCRSVEMSU4MSVEMCVCRSVEMCVCMSVEMSU4QiUyMCVEMCVCOCVEMSU4NSUyMCVEMCVCNyVEMCVCMCVEMSU4OSVEMCVCOCVEMSU4MiVEMSU4Qi4lMjIlN0QlMkMlN0IlMjJxJTIyJTNBJTIyJUQwJTlDJUQwJUJFJUQwJUI2JUQwJUJEJUQwJUJFJTIwJUQwJUJCJUQwJUI4JTIwJUQwJUI3JUQwJUIwJUQxJTgwJUQwJUIwJUQwJUIxJUQwJUJFJUQxJTgyJUQwJUIwJUQxJTgyJUQxJThDJTIwJUQwJUJEJUQwJUIwJTIwJUQxJThEJUQwJUJCJUQwJUI1JUQwJUJBJUQxJTgyJUQxJTgwJUQwJUJFJUQwJUJEJUQwJUJEJUQxJThCJUQxJTg1JTIwJUQwJUI0JUQwJUI1JUQwJUJEJUQxJThDJUQwJUIzJUQwJUIwJUQxJTg1JTNGJTIyJTJDJTIyYSUyMiUzQSUyMiVEMCVBMSVEMCVCMCVEMCVCQyVEMCVCOCUyMCVEMCVCRiVEMCVCRSUyMCVEMSU4MSVEMCVCNSVEMCVCMSVEMCVCNSUyMCVEMSU4RCVEMCVCQiVEMCVCNSVEMCVCQSVEMSU4MiVEMSU4MCVEMCVCRSVEMCVCRCVEMCVCRCVEMSU4QiVEMCVCNSUyMCVEMCVCNCVEMCVCNSVEMCVCRCVEMSU4QyVEMCVCMyVEMCVCOCUyMCVEMCVCRCVEMCVCNSUyMCVEMCVCRiVEMSU4MCVEMCVCOCVEMCVCRCVEMCVCRSVEMSU4MSVEMSU4RiVEMSU4MiUyMCVEMCVCNCVEMCVCRSVEMSU4NSVEMCVCRSVEMCVCNCUyMCVEMCVCRiVEMCVCRSVEMCVCNCVEMCVCRSVEMCVCMSVEMCVCRCVEMCVCRSUyMCVEMCVCMSVEMCVCMCVEMCVCRCVEMCVCQSVEMCVCRSVEMCVCMiVEMSU4MSVEMCVCQSVEMCVCOCVEMCVCQyUyMCVEMCVCNCVEMCVCNSVEMCVCRiVEMCVCRSVEMCVCNyVEMCVCOCVEMSU4MiVEMCVCMCVEMCVCQy4lMjAlRDAlOUUlRDAlQjQlRDAlQkQlRDAlQjAlRDAlQkElRDAlQkUlMjAlRDAlQkQlRDAlQjUlRDAlQkElRDAlQkUlRDElODIlRDAlQkUlRDElODAlRDElOEIlRDAlQjUlMjAlRDElODElRDAlQjglRDElODElRDElODIlRDAlQjUlRDAlQkMlRDElOEIlMjAlRDAlQkYlRDElODAlRDAlQjUlRDAlQjQlRDAlQkIlRDAlQjAlRDAlQjMlRDAlQjAlRDElOEUlRDElODIlMjAlRDAlQkYlRDElODAlRDAlQkUlRDAlQjMlRDElODAlRDAlQjAlRDAlQkMlRDAlQkMlRDElOEIlMjAlRDAlQkIlRDAlQkUlRDElOEYlRDAlQkIlRDElOEMlRDAlQkQlRDAlQkUlRDElODElRDElODIlRDAlQjglMkMlMjAlRDAlQkElRDElOEQlRDElODglRDAlQjElRDElOEQlRDAlQkElMjAlRDAlQjglRDAlQkIlRDAlQjglMjAlRDAlQjElRDAlQkUlRDAlQkQlRDElODMlRDElODElRDElOEIlMjAlRDAlQjclRDAlQjAlMjAlRDAlQjAlRDAlQkElRDElODIlRDAlQjglRDAlQjIlRDAlQkQlRDAlQkUlRDAlQjUlMjAlRDAlQjglRDElODElRDAlQkYlRDAlQkUlRDAlQkIlRDElOEMlRDAlQjclRDAlQkUlRDAlQjIlRDAlQjAlRDAlQkQlRDAlQjglRDAlQjUuJTIwJUQwJTlGJUQxJTgwJUQwJUJFJUQxJTg2JUQwJUI1JUQwJUJEJUQxJTgyJUQxJThCJTIwJUQwJUJEJUQwJUIwJTIwJUQwJUJFJUQxJTgxJUQxJTgyJUQwJUIwJUQxJTgyJUQwJUJFJUQwJUJBJTIwJUQwJUJFJUQwJUIxJUQxJThCJUQxJTg3JUQwJUJEJUQwJUJFJTIwJUQwJUJEJUQwJUI1JTIwJUQwJUJEJUQwJUIwJUQxJTg3JUQwJUI4JUQxJTgxJUQwJUJCJUQxJThGJUQxJThFJUQxJTgyJUQxJTgxJUQxJThGLiU1Q24lNUNuJUQwJUFEJUQwJUJCJUQwJUI1JUQwJUJBJUQxJTgyJUQxJTgwJUQwJUJFJUQwJUJEJUQwJUJEJUQxJThCJUQwJUI1JTIwJUQwJUI0JUQwJUI1JUQwJUJEJUQxJThDJUQwJUIzJUQwJUI4JTIwJUQwJUJDJUQwJUJFJUQwJUI2JUQwJUJEJUQwJUJFJTIwJUQwJUI4JUQxJTgxJUQwJUJGJUQwJUJFJUQwJUJCJUQxJThDJUQwJUI3JUQwJUJFJUQwJUIyJUQwJUIwJUQxJTgyJUQxJThDJTIwJUQwJUJBJUQwJUIwJUQwJUJBJTIwJUQwJUI4JUQwJUJEJUQxJTgxJUQxJTgyJUQxJTgwJUQxJTgzJUQwJUJDJUQwJUI1JUQwJUJEJUQxJTgyJTIwJUQwJUI0JUQwJUJCJUQxJThGJTIwJUQwJUIyJUQwJUI1JUQwJUI0JUQwJUI1JUQwJUJEJUQwJUI4JUQxJThGJTIwJUQwJUIxJUQwJUI4JUQwJUI3JUQwJUJEJUQwJUI1JUQxJTgxJUQwJUIwJTIwJUQwJUI4JUQwJUJCJUQwJUI4JTIwJUQxJTg0JUQxJTgwJUQwJUI4JUQwJUJCJUQwJUIwJUQwJUJEJUQxJTgxJUQwJUIwJTJDJTIwJUQwJUJGJUQwJUJFJUQwJUJCJUQxJTgzJUQxJTg3JUQwJUIwJUQxJThGJTIwJUQwJUJFJUQwJUJGJUQwJUJCJUQwJUIwJUQxJTgyJUQxJTgzJTIwJUQwJUI3JUQwJUIwJTIwJUQxJTgyJUQwJUJFJUQwJUIyJUQwJUIwJUQxJTgwJUQxJThCJTIwJUQwJUI4JTIwJUQxJTgzJUQxJTgxJUQwJUJCJUQxJTgzJUQwJUIzJUQwJUI4LiUyMCVEMCVBMiVEMCVCMCVEMCVCQSVEMCVCNiVEMCVCNSUyMCVEMCVCRSVEMCVCRCVEMCVCOCUyMCVEMSU4MyVEMCVCNCVEMCVCRSVEMCVCMSVEMCVCRCVEMSU4QiUyMCVEMCVCNCVEMCVCQiVEMSU4RiUyMCVEMCVCOCVEMCVCRCVEMCVCMiVEMCVCNSVEMSU4MSVEMSU4MiVEMCVCOCVEMSU4MCVEMCVCRSVEMCVCMiVEMCVCMCVEMCVCRCVEMCVCOCVEMSU4RiUyMCVEMCVCMiUyMCVEMSU4MCVEMCVCMCVEMCVCNyVEMCVCQiVEMCVCOCVEMSU4NyVEMCVCRCVEMSU4QiVEMCVCNSUyMCVEMSU4NCVEMCVCOCVEMCVCRCVEMCVCMCVEMCVCRCVEMSU4MSVEMCVCRSVEMCVCMiVEMSU4QiVEMCVCNSUyMCVEMCVCOCVEMCVCRCVEMSU4MSVEMSU4MiVEMSU4MCVEMSU4MyVEMCVCQyVEMCVCNSVEMCVCRCVEMSU4MiVEMSU4QiUyMCVEMSU4NyVEMCVCNSVEMSU4MCVEMCVCNSVEMCVCNyUyMCVEMSU4MSVEMCVCRiVEMCVCNSVEMSU4NiVEMCVCOCVEMCVCMCVEMCVCQiVEMCVCOCVEMCVCNyVEMCVCOCVEMSU4MCVEMCVCRSVEMCVCMiVEMCVCMCVEMCVCRCVEMCVCRCVEMSU4QiVEMCVCNSUyMCVEMCVCRiVEMCVCQiVEMCVCMCVEMSU4MiVEMSU4NCVEMCVCRSVEMSU4MCVEMCVCQyVEMSU4Qi4lMjAlRDAlQTElRDAlQkUlRDAlQjclRDAlQjQlRDAlQjAlRDElOEUlRDElODIlMjAlRDAlQjIlRDAlQkUlRDAlQjclRDAlQkMlRDAlQkUlRDAlQjYlRDAlQkQlRDAlQkUlRDElODElRDElODIlRDAlQjglMjAlRDAlQjQlRDAlQkIlRDElOEYlMjAlRDAlQjQlRDAlQkUlRDAlQkYlRDAlQkUlRDAlQkIlRDAlQkQlRDAlQjglRDElODIlRDAlQjUlRDAlQkIlRDElOEMlRDAlQkQlRDAlQkUlRDAlQjMlRDAlQkUlMjAlRDAlQjclRDAlQjAlRDElODAlRDAlQjAlRDAlQjElRDAlQkUlRDElODIlRDAlQkElRDAlQjAuJTIyJTdEJTJDJTdCJTIycSUyMiUzQSUyMiVEMCU5RCVEMSU4MyVEMCVCNiVEMCVCRCVEMCVCRSUyMCVEMCVCQiVEMCVCOCUyMCVEMCVCRiVEMCVCQiVEMCVCMCVEMSU4MiVEMCVCOCVEMSU4MiVEMSU4QyUyMCVEMCVCRCVEMCVCMCVEMCVCQiVEMCVCRSVEMCVCMyVEMCVCOCUyMCVEMSU4MSUyMCVEMCVCRSVEMCVCRiVEMCVCNSVEMSU4MCVEMCVCMCVEMSU4NiVEMCVCOCVEMCVCOSUyMCVEMSU4RCVEMCVCQiVEMCVCNSVEMCVCQSVEMSU4MiVEMSU4MCVEMCVCRSVEMCVCRCVEMCVCRCVEMSU4QiVEMCVCQyVEMCVCOCUyMCVEMCVCNCVEMCVCNSVEMCVCRCVEMSU4QyVEMCVCMyVEMCVCMCVEMCVCQyVEMCVCOCUzRiUyMiUyQyUyMmElMjIlM0ElMjIlRDAlOTIlMjAlRDAlQTAlRDAlQkUlRDElODElRDElODElRDAlQjglRDAlQjglMjAlRDAlQjQlRDAlQjUlRDAlQjklRDElODElRDElODIlRDAlQjIlRDElODMlRDElOEUlRDElODIlMjAlRDElODElRDElODIlRDAlQjAlRDAlQkQlRDAlQjQlRDAlQjAlRDElODAlRDElODIlRDAlQkQlRDElOEIlRDAlQjUlMjAlRDAlQkQlRDAlQjAlRDAlQkIlRDAlQkUlRDAlQjMlRDAlQkUlRDAlQjIlRDElOEIlRDAlQjUlMjAlRDElODIlRDElODAlRDAlQjUlRDAlQjElRDAlQkUlRDAlQjIlRDAlQjAlRDAlQkQlRDAlQjglRDElOEYlMjAlRDAlQjQlRDAlQkIlRDElOEYlMjAlRDAlQkUlRDAlQkYlRDAlQjUlRDElODAlRDAlQjAlRDElODYlRDAlQjglRDAlQjklMjAlRDElODElMjAlRDElOEQlRDAlQkIlRDAlQjUlRDAlQkElRDElODIlRDElODAlRDAlQkUlRDAlQkQlRDAlQkQlRDElOEIlRDAlQkMlRDAlQjglMjAlRDAlQjQlRDAlQjUlRDAlQkQlRDElOEMlRDAlQjMlRDAlQjAlRDAlQkMlRDAlQjguJTIwJUQwJTk0JUQwJUJFJUQxJTg1JUQwJUJFJUQwJUI0JUQxJThCJTIwJUQwJUJFJUQxJTgyJTIwJUQwJUJGJUQxJTgwJUQwJUI1JUQwJUI0JUQwJUJGJUQxJTgwJUQwJUI4JUQwJUJEJUQwJUI4JUQwJUJDJUQwJUIwJUQxJTgyJUQwJUI1JUQwJUJCJUQxJThDJUQxJTgxJUQwJUJBJUQwJUJFJUQwJUI5JTIwJUQwJUI0JUQwJUI1JUQxJThGJUQxJTgyJUQwJUI1JUQwJUJCJUQxJThDJUQwJUJEJUQwJUJFJUQxJTgxJUQxJTgyJUQwJUI4JTJDJTIwJUQxJTg0JUQxJTgwJUQwJUI4JUQwJUJCJUQwJUIwJUQwJUJEJUQxJTgxJUQwJUIwJTIwJUQwJUI4JUQwJUJCJUQwJUI4JTIwJUQwJUI4JUQwJUJEJUQwJUIyJUQwJUI1JUQxJTgxJUQxJTgyJUQwJUI4JUQxJTg2JUQwJUI4JUQwJUI5JTIwJUQwJUI0JUQwJUJFJUQwJUJCJUQwJUI2JUQwJUJEJUQxJThCJTIwJUQwJUI0JUQwJUI1JUQwJUJBJUQwJUJCJUQwJUIwJUQxJTgwJUQwJUI4JUQxJTgwJUQwJUJFJUQwJUIyJUQwJUIwJUQxJTgyJUQxJThDJUQxJTgxJUQxJThGJTIwJUQwJUI4JTIwJUQwJUJFJUQwJUIxJUQwJUJCJUQwJUIwJUQwJUIzJUQwJUIwJUQxJTgyJUQxJThDJUQxJTgxJUQxJThGJTIwJUQwJUJEJUQwJUIwJUQwJUJCJUQwJUJFJUQwJUIzJUQwJUJFJUQwJUJDJTIwJUQxJTgxJUQwJUJFJUQwJUIzJUQwJUJCJUQwJUIwJUQxJTgxJUQwJUJEJUQwJUJFJTIwJUQwJUI0JUQwJUI1JUQwJUI5JUQxJTgxJUQxJTgyJUQwJUIyJUQxJTgzJUQxJThFJUQxJTg5JUQwJUI1JUQwJUJDJUQxJTgzJTIwJUQwJUI3JUQwJUIwJUQwJUJBJUQwJUJFJUQwJUJEJUQwJUJFJUQwJUI0JUQwJUIwJUQxJTgyJUQwJUI1JUQwJUJCJUQxJThDJUQxJTgxJUQxJTgyJUQwJUIyJUQxJTgzLiU1Q24lNUNuJUQwJTlFJUQwJUIxJUQxJThCJUQxJTg3JUQwJUJEJUQxJThCJUQwJUI1JTIwJUQwJUJGJUQwJUJFJUQwJUJBJUQxJTgzJUQwJUJGJUQwJUJBJUQwJUI4JTIwJUQwJUI4JTIwJUQwJUJGJUQwJUI1JUQxJTgwJUQwJUI1JUQwJUIyJUQwJUJFJUQwJUI0JUQxJThCJTIwJUQwJUJDJUQwJUI1JUQwJUI2JUQwJUI0JUQxJTgzJTIwJUQxJTg0JUQwJUI4JUQwJUI3JUQwJUI4JUQxJTg3JUQwJUI1JUQxJTgxJUQwJUJBJUQwJUI4JUQwJUJDJUQwJUI4JTIwJUQwJUJCJUQwJUI4JUQxJTg2JUQwJUIwJUQwJUJDJUQwJUI4JTIwJUQwJUJEJUQwJUIwJUQwJUJCJUQwJUJFJUQwJUIzJUQwJUJFJUQwJUJDJTIwJUQwJUJEJUQwJUI1JTIwJUQwJUJFJUQwJUIxJUQwJUJCJUQwJUIwJUQwJUIzJUQwJUIwJUQxJThFJUQxJTgyJUQxJTgxJUQxJThGLiUyMCVEMCU5RSVEMCVCNCVEMCVCRCVEMCVCMCVEMCVCQSVEMCVCRSUyMCVEMCVCRiVEMSU4MCVEMCVCOCUyMCVEMCVCRiVEMCVCRSVEMCVCQiVEMSU4MyVEMSU4NyVEMCVCNSVEMCVCRCVEMCVCOCVEMCVCOCUyMCVEMCVCNCVEMCVCRSVEMSU4NSVEMCVCRSVEMCVCNCVEMCVCRSVEMCVCMiUyMCVEMSU4MSVEMSU4MiVEMCVCRSVEMCVCOCVEMSU4MiUyMCVEMCVCQSVEMCVCRSVEMCVCRCVEMSU4MSVEMSU4MyVEMCVCQiVEMSU4QyVEMSU4MiVEMCVCOCVEMSU4MCVEMCVCRSVEMCVCMiVEMCVCMCVEMSU4MiVEMSU4QyVEMSU4MSVEMSU4RiUyMCVEMSU4MSUyMCVEMCVCRCVEMCVCMCVEMCVCQiVEMCVCRSVEMCVCMyVEMCVCRSVEMCVCMiVEMSU4QiVEMCVCQyVEMCVCOCUyMCVEMCVCQSVEMCVCRSVEMCVCRCVEMSU4MSVEMSU4MyVEMCVCQiVEMSU4QyVEMSU4MiVEMCVCMCVEMCVCRCVEMSU4MiVEMCVCMCVEMCVCQyVEMCVCOCUyMCVEMCVCNCVEMCVCQiVEMSU4RiUyMCVEMCVCRiVEMSU4MCVEMCVCMCVEMCVCMiVEMCVCOCVEMCVCQiVEMSU4QyVEMCVCRCVEMCVCRSVEMCVCMyVEMCVCRSUyMCVEMCVCRSVEMSU4NCVEMCVCRSVEMSU4MCVEMCVCQyVEMCVCQiVEMCVCNSVEMCVCRCVEMCVCOCVEMSU4RiUyMCVEMCVCRSVEMSU4MiVEMSU4NyVEMCVCNSVEMSU4MiVEMCVCRCVEMCVCRSVEMSU4MSVEMSU4MiVEMCVCOC4lMjAlRDAlOUYlRDAlQkIlRDAlQjAlRDElODIlRDAlQjglRDElODIlRDElOEMlMjAlRDAlQkQlRDAlQjAlRDAlQkIlRDAlQkUlRDAlQjMlRDAlQjglMjAlRDElODElMjAlRDAlQkElRDAlQkUlRDAlQkMlRDAlQkMlRDAlQjUlRDElODAlRDElODclRDAlQjUlRDElODElRDAlQkElRDAlQjglRDElODUlMjAlRDAlQkUlRDAlQkYlRDAlQjUlRDElODAlRDAlQjAlRDElODYlRDAlQjglRDAlQjklMjAlRDAlQkUlRDAlQjElRDElOEYlRDAlQjclRDAlQjAlRDElODIlRDAlQjUlRDAlQkIlRDElOEMlRDAlQkQlRDAlQkUuJTIyJTdEJTVEJTJDJTIyc2hvd190aXRsZSUyMiUzQTAlMkMlMjJleHBhbmRlZCUyMiUzQTAlMkMlMjJ0aXRsZSUyMiUzQSUyMiUyMiUyQyUyMnN0eWxlJTIyJTNBJTIyc3R5bGUtMSUyMiUyQyUyMmNvbG9yJTIyJTNBJTIycGluay0xJTIyJTdE"]

Советы по выбору электронного кошелька

Выбор подходящей системы электронных денег зависит от ваших конкретных потребностей и планов использования. Разные системы имеют свои сильные стороны и специализации. Важно заранее определить основные цели использования кошелька.

Критерии выбора системы

При выборе электронного кошелька обратите внимание на размеры комиссий за различные операции. Сравните стоимость пополнения, переводов и вывода средств в разных системах. Учитывайте частоту использования каждого типа операций для расчета общих затрат.

Важным фактором является количество партнеров системы — магазинов, сервисов и других организаций, которые принимают платежи через данную систему. Чем шире партнерская сеть, тем удобнее будет использование кошелька в повседневной жизни. Материалы на сайтах систем помогут оценить возможности.

- Размер комиссий за основные операции

- Количество партнеров и место их расположения

- Репутация и время работы компании на рынке

- Качество мобильного приложения и веб-интерфейса

- Скорость обработки операций

- Качество технической поддержки

- Доступные способы пополнения и вывода

- Лимиты для верифицированных и неверифицированных пользователей

- Дополнительные услуги (карты, кредиты, депозиты)

- Безопасность и история инцидентов

Обязательно изучите репутацию компании-оператора, время работы на рынке и отзывы пользователей. Надежность системы критически важна для безопасности ваших средств. Проверка истории компании займет немного времени, но поможет избежать проблем.

Рекомендации для разных целей

Для частных покупок в интернете подойдет любая популярная система с низкими комиссиями за пополнение и хорошей интеграцией с интернет-магазинами. Обратите внимание на удобство мобильного приложения, так как большинство операций будет совершаться через телефон.

Для бизнеса важнее функциональность по приему платежей, наличие API для интеграции с сайтом, скорость зачисления средств и возможности по массовым выплатам. Некоторые системы предлагают специальные тарифы для предпринимателей с более выгодными условиями обработки платежей.

Для международных операций выбирайте системы с развитой глобальной сетью и поддержкой различных валют. Учитывайте курсы обмена и комиссии за конвертацию валют. Связь с иностранными платежными системами может быть ограничена санкциями.

| Цель использования | Рекомендуемые системы | Ключевые критерии |

|---|---|---|

| Онлайн-покупки | ЮМани, QIWI | Широкая сеть партнеров |

| Бизнес | QIWI, WebMoney | API, массовые выплаты |

| Международные переводы | WebMoney, криптовалюты | Поддержка валют |

Заключение

Электронные деньги представляют собой удобный и безопасный способ управления финансами в цифровую эпоху. Они особенно полезны для людей, которые активно пользуются интернет-сервисами и хотят защитить свои основные банковские счета от рисков онлайн-мошенничества. Правильное использование электронных денег может существенно упростить многие финансовые операции.

Использование электронных денег в России продолжает расширяться, и появляются новые возможности и сервисы. Цифровой рубль может стать следующим этапом развития электронных платежей, объединив преимущества государственного регулирования и цифровых технологий. Многие эксперты прогнозируют рост популярности электронных платежей в ближайшие годы.

Если вы планируете начать пользоваться электронными деньгами, начните с небольших сумм и постепенно изучайте возможности выбранной системы. Это позволит получить практический опыт и понять, насколько данный инструмент подходит для ваших потребностей. Стоит потратить время на изучение основных функций перед активным использованием.

Помните о важности соблюдения правил безопасности и не храните в электронных кошельках суммы, потеря которых может серьезно повлиять на ваше финансовое положение. Электронные деньги — это инструмент, который при правильном использовании может значительно упростить многие финансовые операции и сделать их более безопасными.