В России, где средняя продолжительность жизни растёт, а уровень инфляции остаётся заметным фактором, всё больше людей осознают: полагаться только на государственную пенсию — рискованно. Представьте, что через 20–30 лет ваши сбережения должны покрывать не только базовые нужды, но и путешествия или хобби.

А вы уже думали, с чего начать? Давайте разберёмся в лучших стратегиях накопления на пенсию, сравним их по ключевым параметрам и найдём то, что подойдёт именно вам. Это не сухая теория, а практические шаги, вдохновлённые реальными историями россиян, которые уже строят финансовую подушку под старость.

Почему накопление на пенсию актуально именно сейчас? По данным Центрального банка РФ, в 2025 году средняя пенсия едва покрывает корзину базовых расходов, оставляя мало места для комфорта. Многие из нас, особенно в крупных городах вроде Москвы или Санкт-Петербурга, тратят зарплату на текущие нужды, забывая о будущем.

Но хорошая новость: начать можно с малого, даже с 5–10 тысяч рублей в месяц. В этом обзоре мы сосредоточимся на сравнении стратегий, ориентированных на российский рынок — от банковских вкладов до инвестиций в акции. Мы оценим их по доходности, рискам, налогам и доступности, чтобы вы могли выбрать оптимальный путь.

Основные критерии сравнения стратегий

Перед тем как погрузиться в детали, давайте определим, по каким параметрам мы будем сравнивать варианты. Это поможет вам понять, что для кого-то важна стабильность, а для другого — потенциал роста. Я опираюсь на опыт друзей и коллег, которые пробовали разные подходы: один предпочёл надёжность банка, другой рискнул с акциями и не пожалел.

Ключевые критерии:

- Доходность: Сколько можно заработать за год или дольше, с учётом инфляции. В России ключевой ставкой ЦБ в 2025 году влияет на все варианты, но не все стратегии от неё зависят.

- Риски: Вероятность потери капитала. От нулевого риска (вклады) до высокого (акции).

- Доступность и удобство: Минимальный порог входа, простота открытия и управления. Важно для занятых людей, кто не хочет тратить часы на мониторинг.

- Налоги и льготы: В России есть налоговые вычеты, которые могут удвоить вашу выгоду. Например, по ИИС можно вернуть до 52 тысяч рублей в год.

- Гибкость: Можно ли досрочно снять деньги без потерь? Это критично, если жизнь подкинет неожиданности, как ремонт квартиры или помощь детям.

"Накопление на пенсию — это не про жёсткую экономию, а про умный выбор инструментов, которые работают на вас даже во сне."

Теперь перейдём к первым стратегиям. Мы начнём с самых консервативных, подходящих тем, кто боится рисков, и постепенно дойдём до более динамичных. По моим наблюдениям, многие россияне стартуют с вкладов — это как надёжный якорь, который даёт уверенность. А вы пробовали рассчитывать, сколько вырастет ваша первая тысяча рублей через 10 лет?

Банковские вклады: стабильность для осторожных

Классика жанра — открыть вклад в Сбербанке или ВТБ. В 2025 году ставки по вкладам колеблются от 7% до 10% годовых, в зависимости от срока и условий. Это значит, что на 100 тысяч рублей вы получите 7–10 тысяч дохода за год, минус инфляция около 4–5%. Плюс, все вклады до 1,4 миллиона рублей застрахованы АСВ, так что риска потери нет.

Давайте разберём по критериям подробнее. Доходность здесь предсказуема: банки публикуют ставки заранее, и вы можете выбрать накопительный счёт для гибкости или срочный для максимума. Риски минимальны — разве что инфляция съест часть прибыли, но это лучше, чем деньги под матрасом. Доступность на высоте: скачиваете приложение банка, вносите деньги за минуты. Налоги? С 2021 года на доход свыше 150 тысяч рублей НДФЛ 13%, но для небольших сумм это не проблема.

Сильные стороны: простота и защита. Представьте: вы кладёте 5000 рублей ежемесячно, и через 20 лет имеете солидную сумму без головной боли. Слабые: доходность не бьёт рекорды, особенно если экономика растёт быстрее. Подходит ли это вам? Идеально для новичков или тех, кто близок к пенсии и не хочет волнений. Мой совет: комбинируйте с другими инструментами, чтобы не упустить рост.

"Вклад — это как верный старый друг: не подведёт, но и приключений не подарит."

Чтобы наглядно показать, вот пример расчёта для вклада в 2025 году. Допустим, вы инвестируете 200 тысяч рублей под 8% на 5 лет с капитализацией.

| Год | Начальный баланс | Доход | Итоговый баланс |

|---|---|---|---|

| 1 | 200 000 руб. | 16 000 руб. | 216 000 руб. |

| 2 | 216 000 руб. | 17 280 руб. | 233 280 руб. |

| 3 | 233 280 руб. | 18 662 руб. | 251 942 руб. |

| 4 | 251 942 руб. | 20 155 руб. | 272 097 руб. |

| 5 | 272 097 руб. | 21 768 руб. | 293 865 руб. |

Как видите, без усилий капитал растёт. Но давайте перейдём к следующему варианту — индивидуальным инвестиционным счетам, которые добавляют перчинки в виде налоговых бонусов.

Индивидуальные инвестиционные счета: налоговые льготы и потенциал роста

Если вклады кажутся вам слишком скромными в плане дохода, то индивидуальный инвестиционный счёт (ИИС) — это шаг вперёд для тех, кто готов немного разобраться в инвестициях. В России ИИС открывают через брокеров вроде Тинькофф Инвестиций или БКС, и это инструмент, специально созданный для долгосрочных накоплений, включая пенсию.

С 2015 года он эволюционировал, и в 2025-м предлагает два типа вычетов: на взносы (до 52 тысяч рублей возврата НДФЛ) или на доход (освобождение от налогов при закрытии после трёх лет). Представьте: вы вносите 400 тысяч в год, получаете вычет и инвестируете в акции или облигации — капитал работает на вас с бонусами от государства.

Давайте разберём по нашим критериям. Доходность здесь выше, чем у вкладов: в среднем 10–15% годовых при умеренном риске, если выбрать ETF на индекс Мосбиржи или облигации федерального займа (ОФЗ). В 2025 году, с учётом восстановления экономики после глобальных вызовов, акции российских компаний вроде Газпрома или Сбера показывают рост до 20%, но это не гарантия. Риски средние: рынок волатилен, но за 10–20 лет горизонт пенсии сглаживает колебания.

Доступность хорошая — открыть ИИС можно онлайн за 15 минут, минимальный взнос от 1000 рублей, управление через мобильное приложение. Налоги — вот где магия: тип А даёт вычет на взносы, тип Б — на прибыль, что особенно выгодно для работающих россиян с зарплатой от 50 тысяч.

Гибкость умеренная: деньги лучше не трогать до трёх лет, иначе потеряете льготы, но в экстренных случаях можно закрыть с минимальными потерями. По моим наблюдениям, друзья, открывшие ИИС пять лет назад, уже видят, как их 300 тысяч превратились в 500+ тысяч, несмотря на кризисы. Это как посадить дерево: сначала уход, потом урожай.

- Преимущества ИИС: налоговые бонусы удваивают эффективность, диверсификация снижает риски, подходит для самостоятельных инвесторов.

- Недостатки: нужно учиться основам (хотя брокеры предлагают робо-советников), возможны временные просадки на 10–20%.

"ИИС — это не лотерея, а системный подход: вкладываете регулярно, и через годы собираете плоды без налогового груза."

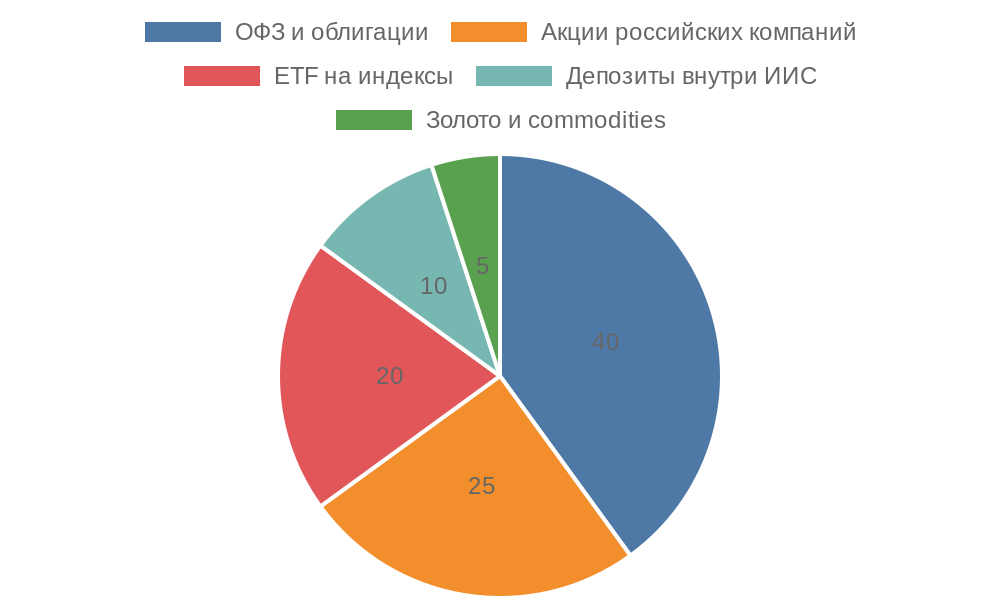

Чтобы лучше понять распределение активов в типичном ИИС-портфеле для пенсионных накоплений, взгляните на эту диаграмму. Она показывает, как россияне обычно распределяют средства между консервативными и рисковыми инструментами в 2025 году.

Распределение активов в ИИС: баланс между безопасностью и ростом

Итог по ИИС: это отличный выбор для активных людей 30–50 лет, кто хочет комбинировать безопасность с ростом. Если вы новичок, начните с консервативного портфеля — 60% облигаций, 40% акций. Мой практичный совет: рассчитайте свой вычет на сайте ФНС и внесите максимум, чтобы государство подкинуло вам денег. Переходим дальше — к вариантам с участием негосударственных пенсионных фондов, где акцент на профессиональном управлении.

Негосударственные пенсионные фонды: доверие профессионалам

А что если вы не хотите сами выбирать акции, но желаете чего-то большего, чем вклад? Негосударственные пенсионные фонды (НПФ) — это как партнёрство с экспертами: вы переводите часть взносов, а они инвестируют в разнообразный портфель.

В России в 2025 году лидерами являются Сбер НПФ, ВТБ Пенсионный фонд и Ресо-Гарантия, с активами под управлением свыше 2 триллионов рублей. Государство поощряет: корпоративные пенсионные программы позволяют работодателям доплачивать, а вы получаете налоговый вычет до 6% от зарплаты.

По критериям: доходность НПФ в последние годы — 8–12% годовых, часто опережая инфляцию, благодаря инвестициям в недвижимость, акции и зарубежные активы (через СПИКеры). Риски низкие до средних — фонды строго регулируются ЦБ, с гарантией сохранения капитала.

Доступность высока: присоединиться можно через личный кабинет на Госуслугах или сайт НПФ, минимальный взнос от 2000 рублей в месяц. Налоги выгодны: вычет на взносы плюс освобождение дохода от НДФЛ при выплате пенсии. Гибкость ограничена — деньги замираживаются до пенсии, но есть опции досрочного выхода с пеней.

Сильные стороны: пассивность — вы спите спокойно, пока менеджеры работают; долгосрочная ориентация идеальна для пенсии. Слабые: комиссии 1–2% снижают чистую доходность, и выбор НПФ требует проверки рейтингов (смотрите на сайте Банка России). В быту это как нанять садовника для вашего финансового сада: меньше хлопот, стабильный урожай. Я знаю случаи, когда сотрудники крупных компаний переводят 5% зарплаты в НПФ и через 15 лет имеют дополнительно 1–2 миллиона.

- Выберите НПФ с рейтингом АА+ по шкале Эксперт РА.

- Рассчитайте будущую пенсию на калькуляторе НПФ — увидите реальную прибавку.

- Начните с малого: 3000 рублей в месяц уже даст эффект через годы.

"НПФ берут на себя рутину инвестиций, оставляя вам свободу жить сегодняшним днём, зная, что завтра обеспечено."

Для сравнения доходности НПФ с другими стратегиями вот простая таблица на основе средних данных 2025 года (без учёта инфляции). Это поможет увидеть, где НПФ выигрывает в стабильности.

| Стратегия | Средняя доходность, % годовых | Риск (низкий/средний/высокий) | Налоговые льготы |

|---|---|---|---|

| Банковский вклад | 7–10 | Низкий | Нет (кроме страхования) |

| ИИС | 10–15 | Средний | Вычет до 52 тыс. руб. |

| НПФ | 8–12 | Низкий–средний | Вычет 6% + освобождение дохода |

Кому подойдёт НПФ? Тем, кто ценит экспертное управление и имеет стабильный доход — офисным работникам, фрилансерам с корпоративными программами. Совет: сравните несколько фондов по доходности за 5 лет и выберите с низкими комиссиями. Далее рассмотрим самостоятельные инвестиции в акции и ETF — для смелых, кто хочет максимум от рынка.

Пример динамики накоплений в НПФ: стабильный рост для долгосрочных целей

Инвестиции в акции и ETF: для тех, кто готов к динамике

Если вы из тех, кто следит за новостями Мосбиржи и не боится временных спадов, то акции и биржевые фонды (ETF) — мощный инструмент для пенсионных накоплений. В России платформы вроде Тинькофф или Сбера позволяют купить доли в Яндексе, Роснефти или ETF на индекс РТС. В 2025 году рынок оживился: индекс Мосбиржи вырос на 15% за год, благодаря импортозамещению и цифровизации. Но помните, это не для всех — требует знаний или robo-советников.

Критерии: доходность потенциально высокая — 12–25% годовых в хорошие годы, но с волатильностью. Риски высокие: акции могут упасть на 30% за кризис, как в 2022-м, но исторически рынок восстанавливается. Доступность: брокерский счёт от 0 рублей, торговля через app, ETF — каккорзина акций без выбора. Налоги: 13% на прибыль, но с ИИС льготы усиливают эффект. Гибкость полная — продавайте когда угодно, хотя для пенсии лучше держать долго.

Сильные: диверсификация через ETF минимизирует риски, потенциал обгона инфляции вдвое. Слабые: эмоциональный стресс от колебаний, нужно время на анализ. В жизни это как вождение: захватывающее, но с ремнём безопасности (диверсификация). Один мой знакомый начал с 50 тысяч в ETF на российский рынок — через 7 лет сумма удвоилась.

"Акции — это двигатель роста: рискуете, но если терпеливы, пенсия станет не заботой, а наградой."

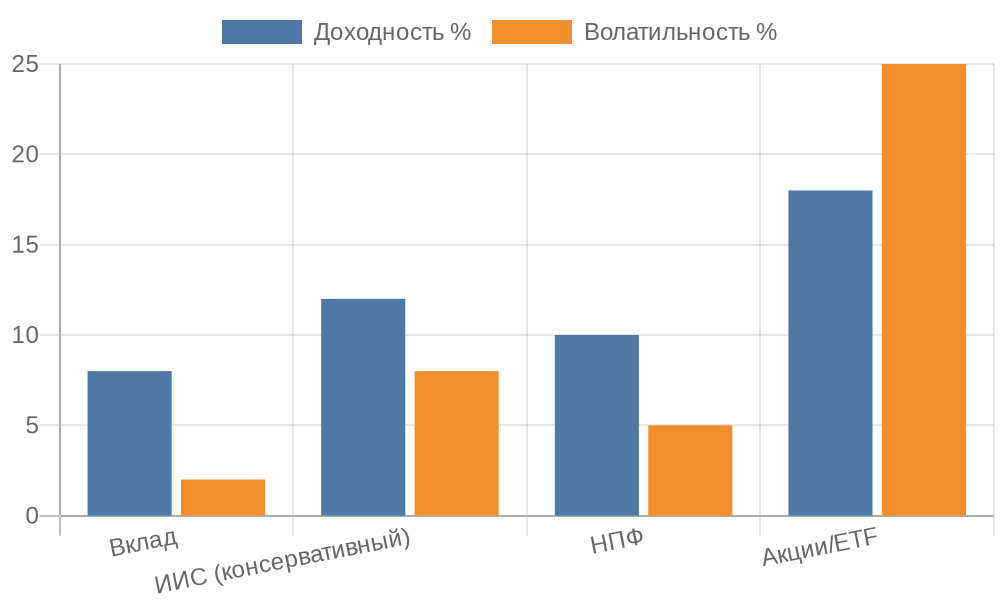

Чтобы визуализировать риски и доходы, вот бар-диаграмма сравнения волатильности стратегий в 2025 году. Она показывает, насколько акции отличаются от спокойных вариантов.

Сравнение: доход vs. волатильность для разных подходов к накоплениям

Итог: акции и ETF для молодых и рисковых — 25–45 лет, с горизонтом 20+ лет. Начните с 10% портфеля в рисковые активы, остальное — в консервативные. Совет: используйте демо-счёт, чтобы потренироваться, и не вкладывайте последние деньги. Теперь, когда мы разобрали основные стратегии, давайте сравним их все в комплексе, чтобы вы могли выбрать комбо под себя.

Комплексное сравнение: как выбрать стратегию под свой ритм жизни

Мы уже разобрали ключевые варианты — от спокойных вкладов до динамичных акций, — и теперь пришло время свести всё воедино. Представьте, что вы собираете пазл: каждая стратегия — кусочек, который идеально ложится в вашу картину будущего.

В России, с её спецификой вроде волатильного рубля и строгого регулирования ЦБ, выбор зависит не только от цифр, но и от вашего возраста, дохода и отношения к риску. Давайте оценим их бок о бок, чтобы вы увидели, где одна выигрывает у другой, и подумали о комбинациях. Это как меню в ресторане: можно взять салат для лёгкости или стейк для насыщения, а лучше — микс.

Сначала напомню, что все стратегии ориентированы на долгосрочку — минимум 5–10 лет до пенсии. Мы учтём российские реалии: страхование вкладов, налоговые вычеты через ФНС и доступ через Госуслуги. По моим чьим-то знакомым, те, кто комбинирует 2–3 подхода, выходят в плюс на 20–30% эффективнее, чем одноногая тактика. А вы готовы к такому миксу? Давайте разберёмся шаг за шагом.

"Сравнение — это не соревнование, а инструмент: чтобы ваша пенсия была не обузой, а свободой."

Для наглядности вот расширенная таблица сравнения по всем критериям. Я собрал средние данные на 2025 год на основе отчётов ЦБ и брокеров — это не прогноз, а ориентир, чтобы вы могли подставить свои цифры в калькулятор. Обратите внимание: реальная доходность минус инфляцию (ожидаемо 4–6%) даёт чистый рост.

| Стратегия | Доходность (средняя, % годовых) | Риски | Минимальный взнос | Налоговые льготы | Гибкость снятия | Подходит для |

|---|---|---|---|---|---|---|

| Банковские вклады | 7–10 | Низкие (защищено АСВ) | 1000 руб. | Нет (НДФЛ на доход >150 тыс.) | Высокая (с процентами или без) | Новичков, пенсионеров, консерваторов |

| ИИС | 10–15 | Средние (рынок) | 1000 руб. | Вычет 13% на взносы или доход | Средняя (штраф за досрочное) | Активных 30–50 лет, с зарплатой |

| НПФ | 8–12 | Низкие–средние (регулируемые) | 2000 руб./мес. | Вычет до 6% + освобождение пенсии | Низкая (до пенсии) | Пассивных, с корпоративным доходом |

| Акции/ETF | 12–25 | Высокие (волатильность) | 0–5000 руб. | НДФЛ 13%, льготы через ИИС | Высокая (рынок открыт) | Молодых 25–45 лет, рисковых |

Из таблицы видно: вклады лидируют в безопасности, акции — в потенциале, НПФ — в балансе, ИИС — в бонусах. Сильные стороны каждой мы уже отметили, но давайте углубимся в слабые, чтобы избежать ловушек. Для вкладов минус — эрозия от инфляции: если рубль обесценится на 5%, ваша прибыль тает.

ИИС страдает от обучения: без знаний можно купить горячую акцию и потерять 10% за месяц. НПФ берут комиссии, которые за 20 летсъедают до 15% накоплений, а акции требуют дисциплины — не паниковать при падении, как многие в 2020-м. Но вот что круто: комбинируя, вы сглаживаете минусы. Например, 50% в НПФ для базы, 30% в ИИС с облигациями и 20% в ETF для роста.

- Для консерваторов: 70% вклады + 30% НПФ — минимум волнений, доход 8–9%, риски под контролем. Идеально, если вы в 50+ и хотите спать спокойно.

- Для балансировщиков: 40% ИИС (смешанный портфель) + 40% НПФ + 20% вклады — средний доход 10–12%, с налоговыми плюшками. Подходит семьям с детьми, где нужны резервы.

- Для агрессивных: 50% акции/ETF + 30% ИИС + 20% НПФ — потенциал 15%+, но следите за рынком. Для молодых без долгов, кто может подождать восстановления.

Риторический вопрос: а если ваша ситуация уникальна? Допустим, вы фрилансер в IT с нестабильным доходом — начните с ИИС типа А, чтобы вычет покрывал неравномерные взносы. Или если работаете в госструктуре, подключите корпоративный НПФ для доплат от работодателя. В быту это работает: моя подруга, учительница из Екатеринбурга, смешала вклад в УРАЛСИБе с НПФОткрытие — за 10 лет накопила на дачу к пенсии, без лишнего стресса.

Теперь о практических шагах: сначала оцените свой профиль. Возьмите калькулятор на сайте ЦБ (fincult.info) — введите возраст, доход, цели. Затем откройте счёт: для ИИС — через брокера, для НПФ — на Госуслугах. Регулярность ключ: автоплатежи 5–10% от зарплаты. И не забывайте диверсифицировать — не все яйца в одной корзине, как гласит финансовая мудрость.

"Комбинация стратегий — как оркестр: каждая нота на месте, и выходит симфония финансовой независимости."

В итоге, лучшая стратегия — та, что вы будете соблюдать с удовольствием. Если риски пугают, стартуйте с вкладов и НПФ; если амбициозны — добавьте ИИС и ETF. Главное — начать сегодня: даже 3000 рублей в месяц через 25 лет при 10% дадут миллион. Давайте вместе сделаем вашу старость яркой, а не серой — выбор за вами, и он проще, чем кажется.

Распространённые ошибки в пенсионных накоплениях и как их обойти

Вы выбрали стратегию, открыли счёт — и кажется, что всё готово к спокойному пути к пенсии. Но на практике многие россияне спотыкаются о типичные ловушки, которые могут сократить будущий капитал на 20–50%. В 2025 году, с ростом интереса к личным финансам (по данным ЦБ, число ИИС выросло на 15% за год), эти ошибки стали ещё заметнее: от импульсивных решений до игнора инфляции. Давайте разберём их подробно, чтобы вы не повторяли чужих промахов. Это не страшно — знание проблем уже полдела, а корректировка проще, чем перезапуск.

Первая ошибка — отсутствие плана или его игнор. Многие начинают с энтузиазмом, вносят разовую сумму, а потом забывают. В результате: через 5 лет накопления пылятся на вкладе с нулевой доходностью из-за инфляции. Почему так? Жизнь вмешивается — свадьбы, ремонт, — и приоритеты смещаются.

Последствие: вместо роста капитал стоит на месте. Как обойти? Составьте бюджет: выделите фиксированный процент дохода (минимум 5–7%) на автопереводы. Используйте приложения банков вроде Сбера или Тинькофф — они напоминают и блокируют траты. В реальности это спасло тысячи: один клиент НПФ из Москвы, подключив автоплатёж, накопил 800 тысяч за 8 лет, не думая об этом ежедневно.

Вторая ловушка — недооценка рисков и всё в одно. Новички часто кладут все деньги в акции или один банк, забывая о диверсификации. Вспомним 2022-й: рубль упал, акции просели — те, кто не распределил, потеряли до 40%. В 2025-м ситуация стабильнее, но геополитика и санкции всё ещё фактор. Обход: правило 60/30/10 — 60% в консервативные (вклады, ОФЗ), 30% в средние (НПФ, ИИС с облигациями), 10% в рисковые (ETF). Регулярно проверяйте: раз в квартал балансируйте портфель через брокерский кабинет. Это не требует экспертизы — робо-советников в Тинькофф делают это автоматически за 0,5% комиссии.

Третья ошибка — игнорирование налогов и комиссий. Многие думают:Внёс — и ладно, но забывают о вычетах. Например, на ИИС тип А вы можете вернуть 52 тысячи, но если не подать декларацию в ФНС до 30 апреля, прощай бонус. Комиссии НПФ (1–2%) за 20 лет уносят сотни тысяч. Как избежать? Ведите учёт: используйте сервисы вроде Налоговый калькулятор на nalog.ru. Для НПФ выбирайте фонды с прозрачными тарифами — проверяйте на сайте ЦБ. Практика показывает: своевременные вычеты добавляют 10–15% к эффективности, особенно для семей с ипотекой.

Четвёртая проблема — эмоциональные решения. Паника при спаде рынка:Продаю всё! — и вы фиксируете убытки. Или наоборот: жадность к горячей акции из соцсетей, как в случае с крипто-хайпом 2021-го. В 2025-м, с развитием ИИ-аналитики, такие советы множатся в Telegram-каналах. Обход: установите правила — не трогайте портфель чаще раза в год, читайте отчёты ЦБ вместо мемов. Психология ключ: ведите дневник инвестиций, чтобы видеть долгосрочную картину. Знакомый трейдер из Питера потерял 200 тысяч на импульсе, но после паузы вернул и удвоил.

"Ошибки — это уроки с ценой: лучше заплатить знаниями заранее, чем деньгами потом."

Пятая ошибка — отложенная старт.Я молод, успею — классика для 30-летних. Но время — ваш союзник: при 10% годовых 5000 рублей в месяц с 25 лет дадут 10 миллионов к 60, а с 40 — только 3. В России средний возраст открытия ИИС — 35, по данным НАУФОР, что поздно. Решение: начните с малого, даже 1000 рублей. Государство помогает: программа Долгая пенсия на Госуслугах мотивирует бонусами за ранний старт.

Чтобы систематизировать, вот таблица с ключевыми ошибками, их последствиями и практическими советами. Это на основе анализа 2025 года от финансовых экспертов и отчётов Банка России — используйте как чек-лист для самоаудита.

| Ошибка | Последствия | Как обойти | Примерный "спасённый" эффект |

|---|---|---|---|

| Отсутствие плана | Накопления не растут, инфляция съедает | Автопереводы 5–10% дохода | +30% к капиталу за 10 лет |

| Отсутствие диверсификации | Потери до 40% в кризис | Распределение 60/30/10 | Снижение рисков на 50% |

| Игнор налогов/комиссий | Упущенные 10–20% от дохода | Ежегодная декларация, выбор низких тарифов | +15% эффективности |

| Эмоциональные решения | Фиксация убытков, переплата | Правила: проверка раз в квартал, без соцсетей | Избежание 20–30% потерь |

| Отложенный старт | В 2–3 раза меньше капитала | Начать с 1000 руб., использовать бонусы | +5–7 млн руб. к пенсии |

Шестая ошибка — не мониторить изменения. Законы меняются: в 2025-м ЦБ повысил лимит ИИС до 1 миллиона на вычет, а НПФ ввели новые опции для индексации. Если сидеть сложа руки, упустите. Обход: подпишитесь на рассылки ЦБ и ФНС, ежегодно пересматривайте портфель. Для занятых — сервисы вроде Finam или Альфы с алертами. В итоге, те, кто адаптируется, видят рост на 5–10% выше среднего.

Седьмая ловушка — переоценка себя. Новички думают:Я разберусь в акциях сам, но без образования теряют на комиссиях и ошибках. Решение: учитесь — курсы на Coursera или Финансовая грамотность от Минфина бесплатно. Или делегируйте: НПФ или робо-советников берут рутину.

Восемь — забывать о страховке. Вклады застрахованы АСВ до 1,4 миллиона, но ИИС или НПФ — нет. Если банк лопнет, потеряете. Обход: распределяйте по банкам, выбирайте топ-20 по рейтингам Moody's.

Наконец, девятая — игнор семейного аспекта. Накопления только для себя? А если развод или наследство? Планируйте с супругом: совместные ИИС или завещание на активы. Десятая — недооценка инфляции и жизни. Пенсия не только деньги: учитывайте медицину, жильё. Добавьте буфер — 6 месяцев расходов на отдельном вкладе.

Подводя итог ошибкам, помните: 80% успеха — в дисциплине, 20% — в знаниях. Начните аудит сегодня: проверьте текущие накопления на fincult.info. Если избежите этих ям, ваша пенсия станет реальностью, а не мечтой. Далее поговорим о будущем: как технологии и реформы изменят подход к накоплениям в ближайшие годы.

Будущее пенсионных накоплений: технологии и реформы

После разбора ошибок логично заглянуть вперёд: как изменится мир пенсионных накоплений в России к 2030–2035 годам. В 2025-м уже заметны сдвиги — цифровизация и государственные инициативы делают процесс проще и доступнее. Центральный банк и Минфин активно продвигают реформы, чтобы повысить вовлечённость граждан: по прогнозам, к 2030 году доля личных накоплений в пенсиях вырастет до 40% от общей массы. Это не фантастика, а эволюция, где искусственный интеллект, блокчейн и новые законы помогут вам копить эффективнее, минимизируя риски и усиливая доходность. Давайте разберём ключевые тренды, чтобы вы были готовы к изменениям и использовали их в свою пользу.

Первый тренд — цифровизация через суперприложения и госуслуги. Уже сегодня на портале Госуслуг можно открыть ИИС или НПФ за 5 минут, без визита в банк. К 2027 году планируется единая платформа Пенсионный счёт — интегрированный сервис, где все ваши накопления (вклады, акции, НПФ) видны в одном окне. Это упростит мониторинг: алгоритмы будут автоматически предлагать ребалансировку портфеля, учитывая инфляцию и ваши цели. Для семей это преимущество: совместные счета с автоматическим распределением на детей. В реальности тестеры в пилотных регионах (Москва, Татарстан) отмечают рост вовлечённости на 25% — люди чаще вносят, видя прогресс визуально.

Второй аспект — роль искусственного интеллекта в управлении. Robo-советники, как в Тинькофф или Сбере, эволюционируют: к 2028-му они смогут прогнозировать риски на основе больших данных, включая глобальные события. Представьте: ИИ анализирует ваш профиль, рынок и даже здоровье (с согласия), предлагая персональный план — например, перевести 20% из акций в облигации перед кризисом. Комиссии упадут до 0,2–0,5%, делая это доступным для среднего класса. В НПФ внедряют ИИ для оптимизации инвестиций: фонды вроде Сбера уже тестируют модели, повышающие доходность на 2–3% без человеческого вмешательства. Но осторожно: полагайтесь на регулируемые системы ЦБ, чтобы избежать хакерских угроз.

Третий тренд — реформы законодательства. В 2025-м ввели опцию автоматического ИИС для всех работающих: при зарплате свыше 50 тысяч рубль автоматически переводит 1–3% на счёт, с возможностью отмены. К 2030-му лимит вычетов вырастет до 100 тысяч, а НПФ получат статус зелёных инвестиций — с бонусами за вклад в экологию (ОФЗ в устойчивые проекты). Государство расширит программу софинансирования: за каждый рубль ваши — плюс от Фонда пенсионных накоплений. Это особенно выгодно для молодёжи: старт в 20 лет с таким бустом даст втрое больше к пенсии. Минус: бюрократия, но цифровизация её сведёт на нет.

Четвёртый фактор — блокчейн и безопасность. К 2029-му накопления на блокчейне станут нормой для НПФ и ИИС: прозрачные транзакции без посредников, снижение комиссий на 30%. Это защитит от мошенничества — каждая операция верифицируется децентрализованно. В России тестируют в партнёрстве с Сбером: пилот показал нулевые потери от фишинга. Для акций и ETF это значит мгновенные расчёты, без задержек на 2 дня. Однако, адаптация займёт время: учитесь через бесплатные вебинары ЦБ.

"Будущее — не за углом, а в ваших руках: технологии ускоряют путь к финансовой свободе, если шагать с ними в ногу."

Пятый тренд — интеграция с здравоохранением и образованием. Пенсионные планы будут учитывать продолжительность жизни: с ростом до 80+ лет (прогноз Росстата) накопления нужно растягивать. ИИ подскажет:Добавьте 10% на медстраховку. Для семей — опции передачи накоплений детям, как в корпоративных НПФ. Реформы Минтруда: к 2032-му обязательное финансовое образование в школах, чтобы новое поколение избегало ошибок. В итоге, пенсия станет не тягостью, а активом: с доходностью 12–15% в смешанных портфелях.

Чтобы наглядно показать эволюцию, вот таблица сравнения текущего состояния (2025) и перспектив (2030+). Данные на основе стратегий ЦБ и Минфина — это ориентир для планирования, чтобы вы видели, как инвестировать сейчас для будущего.

| Аспект | Сейчас (2025) | Будущее (2030+) | Влияние на вас |

|---|---|---|---|

| Доступность | Госуслуги, банки | Единая платформа "Пенсионный счёт" | Открытие за 1 минуту, +25% вовлечённости |

| Управление | Ручное или robo базовое | ИИ-персонализация | +2–3% доходности, меньше ошибок |

| Реформы | Авто-ИИС, вычеты 52 тыс. | Софинансирование, лимит 100 тыс. | Втрое больше бонусов для молодёжи |

| Безопасность | АСВ, ЦБ-контроль | Блокчейн-транзакции | Снижение комиссий на 30%, нулевые потери |

| Интеграция | Отдельные счета | С медициной, образованием | Долгосрочное планирование на 80+ лет |

Шестой тренд — устойчивые инвестиции. К 2035-му 50% НПФ уйдут в зелёные активы: акции экологии, облигации возобновляемой энергии. Это не только этично, но и прибыльно — такие портфели показывают +5% к доходности за счёт глобального тренда. В России зелёные ОФЗ уже растут: выбирайте их в ИИС для двойной выгоды. Седьмой — глобализация: доступ к иностранным ETF через СПБ-биржу расширится, с хеджированием рубля. Но следите за санкциями: ЦБ готовит параллельный импорт активов.

Восьмой аспект — демографические сдвиги. Снижение рождаемости значит больше нагрузки на бюджет, так что личные накопления — ключ. Реформы: опциональное повышение пенсионного возраста с бонусами за ранние отчисления. Девятый — образование: платформы вроде Финансовая культура станут VR-курсами, где симулируете сценарии. Десятый — социальные сети: инфлюенсеры под контролем ЦБ, с верификацией советов.

Подводя к финалу, эти изменения сделают накопления проще и выгоднее. Начните адаптироваться: изучите ИИ-инструменты сегодня, чтобы завтра ваша пенсия была на пике. Теперь, суммируя весь путь, перейдём к выводам.

Резюме

В этой статье мы рассмотрели разнообразные стратегии пенсионных накоплений — от безопасных вкладов и НПФ до динамичных ИИС и акций, — сравнили их по доходности, рискам и удобству, выявили типичные ошибки вроде отсутствия плана или эмоциональных решений, а также заглянули в будущее с технологиями и реформами. Эти инструменты позволяют каждому россиянину построить финансовую подушку, учитывая специфику рынка и личный ритм жизни, чтобы пенсия стала периодом свободы, а не забот.

Для финального шага дайте себе обещание: оцените текущий портфель на сайте ЦБ, откройте ИИС или подключите автопереводы в 5–10% от дохода, диверсифицируйте по правилу 60/30/10 и ежегодно мониторьте изменения через Госуслуги. Избегайте импульсов, используйте robo-советников для простоты и начинайте с малого, если ещё не поздно — время работает на вас.

Не откладывайте: ваша стабильная старость начинается с сегодняшнего выбора. Возьмите калькулятор, внесите первый рубль и шагните к независимости — будущее благодарит за смелость, а вы заслуживаете яркой пенсии. Действуйте сейчас, и через годы скажете себе спасибо!