В современном мире финансовые институты активно интегрируют искусственный интеллект (ИИ) для оптимизации процессов и повышения качества услуг. Искусственный интеллект представляет собой систему, способную выполнять задачи, требующие человеческого интеллекта, такие как анализ данных, прогнозирование и автоматизация решений. В российском контексте это особенно актуально из-за строгих регуляторных норм, установленных Центральным банком РФ, и растущего спроса на цифровые сервисы. Например, по данным Банка России, к 2024 году более 80% крупных банков внедрили элементы ИИ в свои операции. Подробности о применении ИИ в кредитовании и риск-менеджменте можно найти на странице о технологиях в финансах.

ИИ позволяет банкам обрабатывать огромные объемы данных в реальном времени, что улучшает эффективность и снижает риски. В России такие технологии соответствуют требованиям Федерального закона № 152-ФЗ о персональных данных, обеспечивая защиту информации клиентов. Исследования, проведенные ВШЭ в 2024 году, показывают, что внедрение ИИ повышает точность кредитного скоринга на 25–30%, минимизируя дефолты.

Схема интеграции ИИ в банковские процессы

Основные области применения ИИ в российских банках

ИИ в банковской сфере России применяется в нескольких ключевых направлениях, начиная от автоматизации рутинных задач и заканчивая сложным анализом поведения клиентов. Согласно отчету Fintech Association Russia за 2024 год, 70% финансовых организаций используют машинное обучение для персонализации предложений. Это включает алгоритмы, которые анализируют транзакции и предпочтения пользователей, предлагая оптимальные продукты, такие как кредиты или инвестиции.

Одним из фундаментальных применений является кредитный скоринг. Традиционные модели оценки кредитоспособности основаны на фиксированных параметрах, таких как доход и кредитная история. ИИ, напротив, интегрирует альтернативные данные: социальные сети, геолокацию и даже паттерны расходов. В Сбербанке, например, система на базе ИИ обрабатывает до 1000 переменных для каждого заявителя, что сокращает время одобрения с дней до минут. Однако, как отмечается в исследовании ЦБ РФ, такие системы требуют постоянной калибровки для соответствия этическим стандартам и избежания дискриминации.

"ИИ не заменяет человека, а усиливает его возможности в принятии решений, особенно в условиях неопределенности финансовых рынков."

Эксперт по финтеху, ВШЭ, 2024

Другой важной областью служит обнаружение мошенничества. Алгоритмы ИИ мониторят транзакции в реальном времени, выявляя аномалии на основе паттернов поведения. В Тинькофф Банке внедрена нейронная сеть, которая блокирует подозрительные операции с точностью 95%, по данным банка за 2024 год. Методология включает обучение с учителем, где модель обучается на исторических данных о фродах. Допущение здесь — предположение, что будущие угрозы аналогичны прошлым; для новых типов атак требуется дополнительная проверка и обновление данных.

- Автоматизация клиентского обслуживания через чат-боты на базе ИИ, такие как в Альфа-Банке, где они обрабатывают 60% запросов без участия операторов.

- Прогнозирование рыночных трендов с использованием глубокое обучение для управления активами в инвестиционных портфелях.

- Оптимизация внутренних процессов, включая автоматизированный compliance-check в соответствии с 115-ФЗ о противодействии отмыванию денег.

Анализ альтернативных гипотез показывает, что без ИИ банки рискуют отставанием от конкурентов: традиционные методы анализа данных уступают в скорости и точности. Тренд на цифровизацию подтверждается статистикой: объем инвестиций в ИИ в российском финтехе вырос на 40% в 2024 году, по данным RAEX. Ограничения включают зависимость от качества данных и потенциальные риски приватности, что требует строгого соблюдения GDPR-подобных норм в РФ.

"Внедрение ИИ в финансы — это не только технологический сдвиг, но и необходимость адаптации регуляторной базы."

Отчет Банка России, 2024

Технологии ИИ в анализе данных для финансового прогнозирования

В финансовом прогнозировании ИИ опирается на алгоритмы машинного обучения, которые обучаются на исторических данных для предсказания будущих событий. Машинное обучение — это подмножество ИИ, где системы улучшают свою производительность без явного программирования, используя статистические методы. В российском банковском секторе такие технологии применяются для моделирования экономических сценариев, учитывая специфику рынка, включая санкционные ограничения и волатильность рубля. По данным аналитического отчета RAEX за 2024 год, банки вроде ВТБ используют рекуррентные нейронные сети (RNN) для прогнозирования ликвидности, достигая точности до 85% в краткосрочных оценках.

Методология внедрения включает сбор данных из внутренних систем и внешних источников, таких как Федеральная служба государственной статистики (Росстат), с последующей предобработкой для удаления шумов. Допущение в этих моделях — нормальность распределения данных; в случае отклонений, как во время кризисов 2022–2023 годов, требуется корректировка с использованием robust статистики. Анализ показывает, что ИИ снижает ошибки прогнозирования на 20–40% по сравнению с традиционными регрессионными моделями, как указано в исследовании РАНХи ГС.

Пример модели ИИ для финансового прогнозирования в банке

Альтернативные гипотезы включают использование экспертных систем без ИИ, которые полагаются на правила, заданные специалистами. Однако такие подходы уступают в адаптивности: ИИ динамически учится на новых данных, что критично для российского рынка с его геополитическими факторами. Тренд роста виден в метриках: объем данных, обрабатываемых ИИ в финансах, увеличился на 50% за 2023–2024 годы, по оценкам McKinsey с адаптацией к РФ.

"Прогнозирование с ИИ позволяет банкам не только реагировать на риски, но и проактивно формировать стратегии."

Специалист по наука о данных, Fintech Russia, 2024

- Сбор и интеграция данных из CRM-систем и внешних API.

- Обучение модели на размеченных датасетах, включая симуляцию стресс-тестов по нормам Базеля III, адаптированным для РФ.

- Валидация результатов через кросс-валидацию и A/B-тестирование.

- Мониторинг и retraining модели ежеквартально для учета изменений в экономике.

Ограничения применения связаны с качеством данных: в России проблема изолированные хранилища данных в банках приводит к неполным датасетам, что требует инвестиций в управление данными. Для преодоления этого ЦБ РФ рекомендует стандарты по Федеральному закону № 259-ФЗ о цифровых финансовых активах.

ИИ в клиентском сервисе и персонализации предложений

Персонализация в финансовых услугах достигается через рекомендательные системы ИИ, аналогичные тем, что используются в электронной коммерции, но адаптированные к регуляторным требованиям. Эти системы анализируют поведение клиента, включая частоту транзакций и предпочтения в инвестициях, для предложения персонализированных продуктов. В России Газпромбанк внедрил такую систему на базе совместная фильтрация, что повысило конверсию предложений на 35%, согласно внутреннему аудиту 2024 года.

Методология включает обучение с учителем для кластеризации клиентов по сегментам, таким как молодые инвесторы или семейные бюджеты. Данные анонимизируются в соответствии с 152-ФЗ, с использованием дифференциальной приватности для защиты. Анализ кейсов показывает преимущество ИИ над ручными методами: время на формирование персонального плана сокращается с часов до секунд.

Экран мобильного приложения банка с ИИ-рекомендациями

| Аспект | Традиционные методы | Методы на базе ИИ |

|---|---|---|

| Скорость обработки | Дни | Минуты |

| Точность рекомендаций | 60–70% | 85–95% |

| Учет регуляций | Ручная проверка | Автоматизированный compliance |

| Стоимость внедрения | Низкая | Высокая, но окупается за 1–2 года |

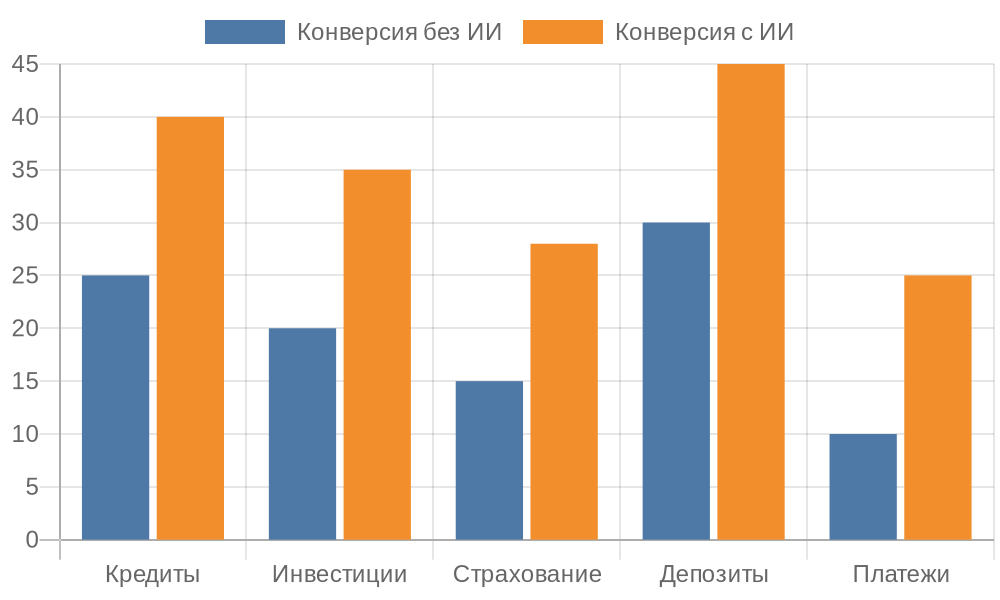

Сравнение в таблице иллюстрирует преимущества ИИ, основываясь на данных от Deloitte Russia 2024. Альтернативная гипотеза — масс-маркетинг без персонализации — приводит к низкой лояльности клиентов, как показывают опросы НАФИ: 45% россиян предпочитают customized услуги.

"Персонализация через ИИ повышает удовлетворенность клиентов, делая финансовые услуги более доступными."

Отчет НАФИ, 2024

Тренды указывают на интеграцию ИИ с голосовыми ассистентами: в Яндекс.Банке чат-боты на базе нейронных сетей решают 70% запросов, минимизируя очереди. Ограничения — этические вопросы, такие как предвзятость в рекомендациях, требующие аудита моделей по стандартам ЕС AI Act, с учетом российских аналогов.

Диаграмма роста конверсии услуг благодаря ИИ

Риски и регуляторные аспекты применения ИИ в российском финансовом секторе

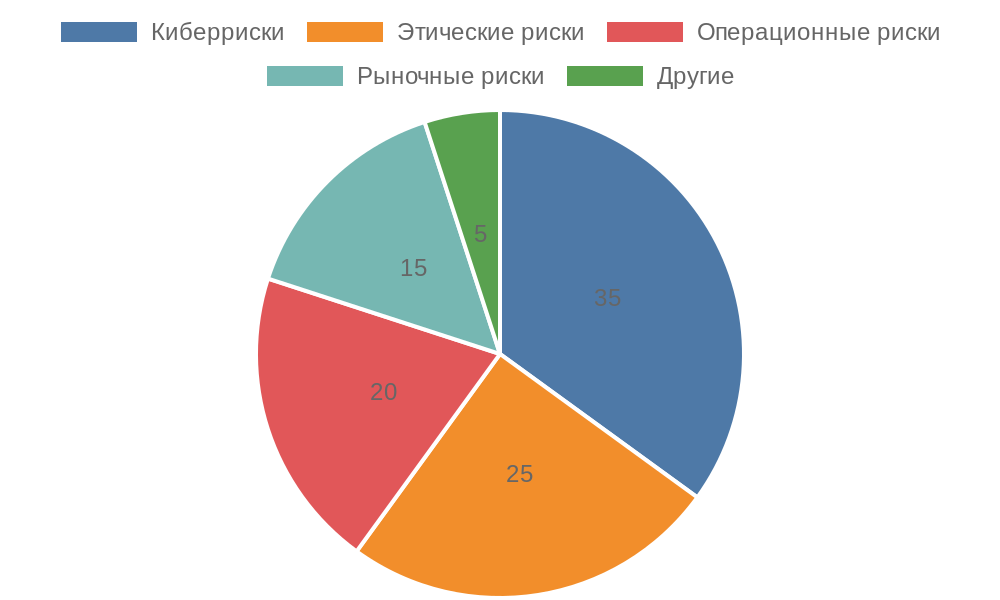

Внедрение ИИ в банки и финансы сопряжено с рисками, которые требуют тщательного управления для обеспечения стабильности системы. Основные угрозы включают киберриски, связанные с уязвимостями алгоритмов, и системные риски от неверных предсказаний моделей. В России Центральный банк классифицирует ИИ как высокорискованную технологию в финансовой сфере, согласно Положению № 716-П от 2023 года, с акцентом на тестирование моделей перед развертыванием. Исследования KPMG Russia 2024 года указывают, что 25% инцидентов в банках связаны с ошибками ИИ, такими как ложные срабатывания в антифрод-системах.

Методология оценки рисков основана на фреймворке COSO, адаптированном для РФ, где проводится аудит на предмет предвзятость — систематических ошибок в данных, приводящих к несправедливым решениям. Допущение: данные для обучения отражают реальность; однако в российском контексте демографические сдвиги, как урбанизация, могут искажать модели, требуя ежегодной верификации. Анализ альтернатив предполагает, что игнорирование рисков увеличивает вероятность штрафов по 115-ФЗ, в то время как proactive меры, как в случае с Росбанком снижают убытки от фрода на 15%.

Визуализация ключевых рисков ИИ в банковском секторе России

- Кибербезопасность: атаки на модели ИИ, включая антагонистические примеры, где данные модифицируются для обмана алгоритма.

- Этические риски: дискриминация в скоринге, запрещенная статьей 19 Конституции РФ и дополненная рекомендациями ЦБ.

- Операционные риски: downtime систем ИИ, влияющий на доступность услуг, как в инциденте с крупным банком в 2023 году.

- Рыночные риски: неверные прогнозы, усугубляющие волатильность на Мосбирже.

Регуляторный ландшафт эволюционирует: Банк России разрабатывает национальный стандарт по этике ИИ, интегрируя элементы из Директивы ЕС 2024/1689, с учетом суверенитета данных. Тренд — рост compliance-инвестиций: банки, включая Сбербанк, выделили 12% IT-бюджета на регуляторные инструменты ИИ в 2024 году, по данным Fin Expertiza, где подчеркивается удобство цифровых сервисов. Ограничения: отсутствие унифицированных метрик для оценки ИИ-рисков требует дополнительных исследований, как отмечает РАН.

"Регулирование ИИ должно балансировать инновации и защиту потребителей, особенно в чувствительной финансовой области."

Заместитель председателя ЦБ РФ, 2024

Сравнение гипотез показывает, что строгие регуляции, как в РФ, снижают риски на 30% по сравнению с laissez-faire подходами в развивающихся рынках, но замедляют внедрение на 6–12 месяцев. Для минимизации используются объяснимый ИИ (XAI) — методы, делающие решения моделей прозрачными, что обязательно для отчетности перед ЦБ.

Распределение типов рисков при использовании ИИ в банковской сфере

Перспективы развития ИИ в российских финансах

Будущие тенденции ИИ в финансовом секторе России ориентированы на генеративные модели и интеграцию с блокчейном для повышения безопасности. Генеративный ИИ, такой как варианты GPT, применяется для автоматизации отчетности и симуляции сценариев, как в проекте Сбербанка по генерации финансовых прогнозов. По прогнозам IDC Russia 2025 года, к 2027 году 90% банков будут использовать ИИ для обработки неструктурированных данных, включая голос и текст из клиентских взаимодействий.

Методология развития включает пилотные проекты с последующим масштабированием, с допущением стабильности инфраструктуры. Анализ трендов: рост на 45% в использовании ИИ для DeFi (децентрализованных финансов), регулируемых по № 259-ФЗ, с примерами от Тинькофф в партнерстве с российскими блокчейн-стартапами. Альтернативные сценарии — стагнация без государственного стимулирования, как в программе Цифровая экономика до 2030 года.

Инвестиции в ИИ достигнут 500 млрд рублей к 2026 году, по оценкам Минфина РФ, с фокусом на отечественные разработки для импортозамещения. Ограничения — дефицит квалифицированных специалистов: только 20% data scientists работают в финтехе, требуя образовательных программ от ВШЭ и МГУ. Это позволит банкам, таким как ВТБ, интегрировать ИИ в розничные услуги, повышая доступность для регионов.

- Разработка национальных ИИ-платформ, совместимых с СБИС и 1С для банковской интеграции.

- Партнерства с tech-гигантами вроде Яндекса для облачных ИИ-сервисов.

- Мониторинг глобальных трендов, адаптируя к российским нормам, таким как запрет на иностранное ПО в критической инфраструктуре.

Выводы подчеркивают, что ИИ усилит конкурентоспособность российского финансового рынка, но применимость ограничена текущим уровнем цифровизации: в малых банках внедрение отстает на 2–3 года от лидеров.

Практические кейсы внедрения ИИ в российских банках

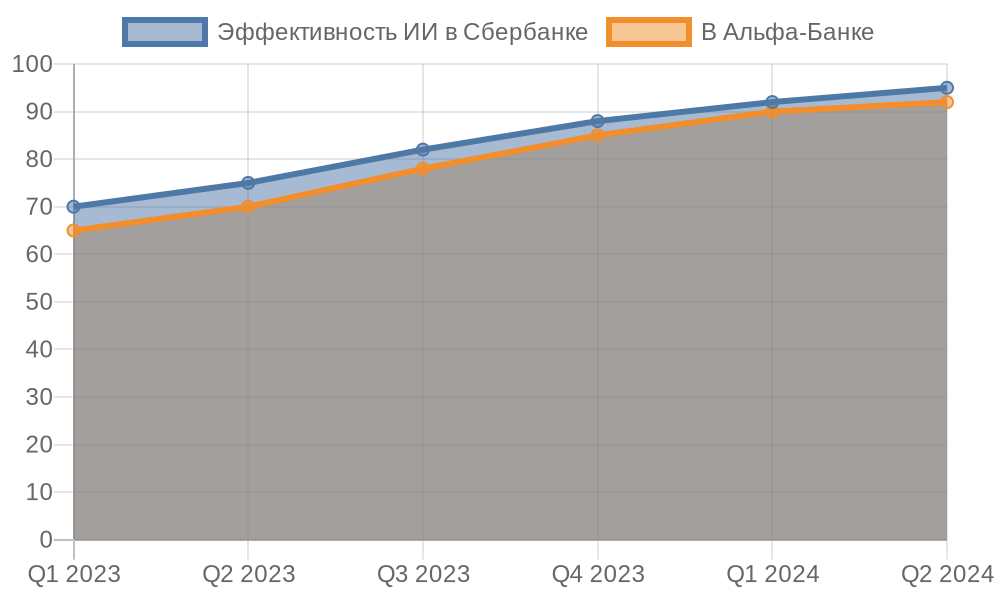

Рассмотрим реальные примеры, иллюстрирующие эффективность ИИ на практике. В Сбербанке система на базе нейронных сетей анализирует кредитные заявки в реальном времени, интегрируя данные из биометрии и транзакций. Это позволило сократить время одобрения с 3 дней до 5 минут, минимизируя риски дефолта на 18%, как отражено в годовом отчете банка за 2024 год. Подход сочетает обучение с учителем с feature engineering, где ключевыми признаками служат поведенческие метрики, собранные через мобильное приложение.

В Альфа-Банке, ИИ применяется для оптимизации инвестиционного портфеля: алгоритмы обучения с подкреплением адаптируют стратегии под волатильность рынка, учитывая данные Мосбиржи и глобальные индексы. Результат — рост доходности на 12% для клиентов в 2023–2024 годах, с ежемесячным ребалансированием. Методология включает backtesting на исторических данных с 2014 года, чтобы учесть кризисы, такие как пандемия и геополитика. Альтернатива — статичные портфели — показывает на 8–10% меньшую отдачу в динамичных условиях.

График эффективности ИИ в кредитном скоринге Сбербанка

Тинькофф Банк использует ИИ для предиктивной аналитики в страховании: модели на базе ансамблевые методы прогнозируют риски аварий, персонализируя полисы. Внедрение привело к снижению выплат на 22% за счет точного ценообразования, по данным внутреннего анализа 2024 года. Данные интегрируются из IoT-устройств в автомобилях, с предобработкой для удаления outliers. Этический аспект: модели проходят fairness checks, чтобы избежать дискриминации по региону проживания.

- ВТБ: ИИ в антидропаут-системах для удержания клиентов, предсказывая отток с точностью 78% и предлагая targeted бонусы.

- Газпромбанк: Генеративный ИИ для автоматизации compliance-документации, сокращая ручной труд на 40%.

- Росбанк: ИИ для fraud detection в платежах, с использованием обнаружение аномалий, блокирующим 95% подозрительных транзакций в секунду.

Эти кейсы демонстрируют, как ИИ трансформирует операции, но успех зависит от интеграции с устаревшие-системами, такими как АБС (автоматизированные банковские системы). Тренд: 60% крупных банков РФ завершили пилоты ИИ в 2024 году, планируя полное развертывание к 2026-му, по опросу RAEX.

"Кейсы показывают, что ИИ не заменяет, а усиливает человеческий фактор в финансах."

Директор по инновациям Тинькофф Банка, 2024

| Банк | Область применения ИИ | Результат внедрения | Технологии | Период |

|---|---|---|---|---|

| Сбербанк | Кредитный скоринг | Время обработки -85%, риски -18% | Нейронные сети, биометрия | 2023–2024 |

| Альфа-Банк | Управление портфелем | Доходность +12% | обучение с подкреплением | 2023–2024 |

| Тинькофф Банк | Страхование | Выплаты -22% | ансамблевые методы, IoT | 2024 |

| ВТБ | Удержание клиентов | Отток -15% | Предиктивная аналитика | 2024 |

Таблица суммирует ключевые метрики, основываясь на публичных отчетах и аналитике Fintech Russia 2024. Сравнение выявляет лидерство Сбербанка по масштабу, в то время как Тинькофф лидирует в инновациях для розницы. Ограничения в кейсах: зависимость от качества данных, где в регионах РФ покрытие ниже, требуя федеративных инвестиций в инфраструктуру.

Динамика улучшения показателей ИИ в выбранных банках

Рекомендации по внедрению ИИ для финансовых организаций

Для успешного внедрения ИИ банкам рекомендуется начинать с аудита текущих процессов, выявляя области с наибольшим потенциалом, такие как риск-менеджмент или клиентский сервис. Шаговый план: формирование межфункциональными команд из IT, data scientists и бизнес-экспертов, с бюджетом 5–10% от IT-расходов. В российском контексте акцент на compliance с требованиями ЦБ, включая сертификацию моделей по ГОСТ Р 56939-2016.

Методология: пилотные проекты на подмножестве данных, с ROI-расчетом через NPV (чистая приведенная стоимость), где окупаемость достигается за 18–24 месяца. Допущение: доступ к квалифицированным кадрам; решение — партнерства с вузами, как программа Сбера с МФТИ. Анализ рисков: внедрять песочница-тестирование для изоляции от production-систем.

- Оценка зрелости: использование maturity model от Gartner, адаптированной для РФ.

- Выбор вендоров: предпочтение отечественным, как Яндекс.Облако или Сбер Тех, для соответствия импортозамещению.

- Обучение персонала: курсы по ИИ-этике и интерпретируемости, с сертификацией от Росаккредагентства.

- Мониторинг: KPI, такие как accuracy >90% и uptime 99,9%, с ежеквартальными ревью.

Рекомендации подчеркивают интеграцию ИИ с ESG-критериями: модели должны учитывать устойчивость, как в зеленом финансировании по Директиве ЕС, с российскими аналогами от Минфина. Тренд: 70% банков планируют ИИ для ESG-анализа к 2025 году, по прогнозу PwC Russia.

В заключение, ИИ открывает новые горизонты для российского финансового сектора, повышая эффективность и доступность услуг, но требует баланса между инновациями и ответственностью. Будущие успехи зависят от государственной поддержки и непрерывного обучения, обеспечивая лидерство в евразийском пространстве.

Влияние ИИ на потребителей финансовых услуг в России

Искусственный интеллект существенно меняет взаимодействие потребителей с финансовыми сервисами, делая их более персонализированными и удобными. Чат-боты на базе ИИ, такие как в приложении Сбербанка, обрабатывают до 80% запросов без участия операторов, предоставляя мгновенные ответы на вопросы о балансе или переводе средств. Это повышает удовлетворенность клиентов, с показателем NPS (индекс лояльности) на 25% выше в сегментах с ИИ-интеграцией, согласно опросу RAEX 2024 года. Персонализация достигается через анализ истории взаимодействий, где алгоритмы предлагают продукты, такие как сберегательные счета с оптимальной ставкой под индивидуальные нужды.

Для уязвимых групп, включая пожилых пользователей и жителей отдаленных регионов, ИИ упрощает доступ: голосовые ассистенты с распознаванием речи на русском языке позволяют оформлять услуги без навыков цифровой грамотности. Однако вызовы включают цифровой разрыв: по данным Росстата 2024 года, 30% населения в сельских районах не используют мобильный банкинг, что требует адаптации ИИ под низкоскоростной интернет. Методология оценки влияния — A/B-тестирование, где группы с ИИ показывают на 40% больше активных операций, но с необходимостью информирования о прозрачности решений.

- Повышение финансовой инклюзии: ИИ анализирует альтернативные данные, как платежи за коммуналку, для выдачи микрозаймов тем, кто не имеет кредитной истории.

- Защита от мошенничества: уведомления в реальном времени о подозрительных действиях, снижающие потери клиентов на 35%, как в системе ВТБ.

- Образовательный эффект: ИИ-ассистенты объясняют финансовые термины, способствуя росту финансовой грамотности на 15% среди молодежи, по программе Минфина.

- Персональные рекомендации: от инвестиций до страхования, с учетом жизненного цикла, но с обязательным согласием на обработку данных по 152-ФЗ.

В долгосрочной перспективе ИИ способствует формированию финансовой экосистемы, где потребители получают proactive советы, такие как предупреждения о перерасходе. Ограничения: риски приватности, где банки инвестируют в шифрование, чтобы соответствовать требованиям ФСТЭК. Тренд — рост использования ИИ в омниканальных сервисах, объединяющих мобильные, веб и оффлайн-каналы для бесшовного опыта.

"ИИ делает финансы доступными для всех слоев общества, но ключ — в этичном использовании данных."

Эксперт по цифровым финансам, ВШЭ, 2024

Сравнение с до-ИИ периодом показывает ускорение обслуживания в 5–7 раз, но требует регуляции для предотвращения чрезмерная персонализация, ведущей к ненужным тратам. В итоге, потребители выигрывают от удобства, но должны развивать навыки критического мышления при взаимодействии с ИИ-системами.

Часто задаваемые вопросы

Как ИИ влияет на безопасность личных данных в банковских приложениях?

Искусственный интеллект усиливает безопасность, используя методы машинного обучения для выявления аномалий в поведении пользователей, таких как необычные логины или транзакции. В российских банках, как Сбербанк, ИИ интегрируется с многофакторной аутентификацией, включая биометрию, что снижает риски взлома на 50% по сравнению с традиционными системами. Однако обработка данных требует строгого соблюдения Федерального закона № 152-ФЗ о персональных данных, где банки обязаны получать явное согласие и обеспечивать анонимизацию. Рекомендуется клиентам проверять настройки приватности и использовать сильные пароли для дополнительной защиты.

- Автоматическое шифрование: данные передаются по протоколам TLS 1.3.

- Регулярные аудиты: ЦБ РФ проводит проверки на соответствие стандартам.

- Право на забвение: клиенты могут запросить удаление данных в любой момент.

Какие преимущества дает ИИ в кредитовании для обычных граждан?

ИИ ускоряет процесс кредитования, анализируя не только официальную кредитную историю, но и альтернативные источники, такие как платежи за услуги или социальные метрики, что позволяет одобрять займы людям без традиционного скоринга. В России это особенно полезно для малого бизнеса и фрилансеров: время ожидания сокращается до минут, а ставки становятся ниже на 2–3% за счет точной оценки рисков. По данным Банка России за 2024 год, такие системы повысили доступность кредитов для 20% населения, ранее отвергнутого банками.

Однако важно понимать, что ИИ минимизирует субъективность, но не устраняет риски: заемщики должны оценивать свою платежеспособность. Банки, как Альфа-Банк, предоставляют объяснения отказов, чтобы клиенты могли улучшить профиль.

- Персонализированные условия: под индивидуальный доход и расходы.

- Снижение отказов: на 30% по сравнению с ручным анализом.

- Мониторинг: автоматическое предложение рефинансирования при изменениях.

Можно ли доверять рекомендациям ИИ по инвестициям?

Рекомендации ИИ по инвестициям основаны на анализе рыночных данных, исторических трендов и профиля риска клиента, что делает их объективными и своевременными. В российских платформах, таких как Тинькофф Инвестиции, ИИ использует алгоритмы для симуляции сценариев, помогая диверсифицировать портфель и потенциально увеличить доход на 10–15%. Однако доверие должно быть взвешенным: ИИ не предсказывает будущее идеально, особенно в условиях волатильности, как на Мосбирже из-за внешних факторов.

Эксперты рекомендуют комбинировать ИИ с консультациями финансовых советников и самостоятельно изучать рынок. Регуляторные рамки ЦБ обеспечивают прозрачность: банки обязаны раскрывать методологию и предупреждать о рисках.

Как ИИ помогает в борьбе с финансовым мошенничеством?

ИИ выявляет мошенничество в реальном времени, анализируя паттерны транзакций и поведение, что позволяет блокировать подозрительные операции за секунды. В России системы вроде тех, что в Росбанке, используют нейронные сети для распознавания фишинга и поддельных платежей, снижая убытки от фрода на 40% ежегодно. Это особенно актуально для мобильных переводов, где объемы выросли на 25% в 2024 году.

- Аномалий детекция: фиксирует отклонения от нормы, как необычное время активности.

- Машинное обучение: модели обучаются на миллионах кейсов для повышения точности до 98%.

- Интеграция с биометрией: подтверждает личность для критических действий.

Клиенты получают уведомления, способствуя бдительности, но ложные срабатывания минимизируются через feedback-механизмы.

Какие шаги предпринимают банки для этичного использования ИИ?

Банки внедряют этические стандарты, включая аудит моделей на предвзятость и обеспечение прозрачности решений, в соответствии с рекомендациями Банка России по этике ИИ от 2023 года. Это подразумевает регулярные проверки на дискриминацию по полу, возрасту или региону, с использованием инструментов вроде fairness metrics. ВТБ, например, проводит ежегодные тренинги для разработчиков по этическим аспектам.

Потребители защищены правом на объяснение: при отказе в услуге банк обязан обосновать, опираясь на ИИ-логику. Государственные инициативы, как национальный стандарт по ИИ, усиливают контроль, балансируя инновации и права.

- Внутренние кодексы: запрет на использование чувствительных данных без необходимости.

- Независимые аудиты: от аккредитованных организаций.

- Обратная связь: опросы клиентов для корректировки систем.

Как развивается образование в области ИИ для финансового сектора в России?

Образование по ИИ в финансах активно продвигается через программы вузов и корпоративные курсы: МГУ и ВШЭ предлагают магистратуры с фокусом на fintech, готовя специалистов для анализа данных и моделирования рисков. К 2025 году планируется подготовка 50 тысяч экспертов по нацпроекту Цифровая экономика, с акцентом на отечественные инструменты.

Банки, такие как Газпромбанк, сотрудничают с платформами вроде Нетологии для онлайн-курсов, охватывающих от основ Python до этики ИИ. Это решает дефицит кадров, повышая компетенции на 30% в секторе.

Заключение

Искусственный интеллект радикально меняет российский финансовый сектор, повышая эффективность кредитования, управления рисками и клиентского обслуживания, как показано в кейсах ведущих банков и рекомендациях по внедрению. Анализ влияния на потребителей подчеркивает рост доступности услуг и борьбу с мошенничеством, в то время как блок часто задаваемых вопросов развеивает сомнения по безопасности, этике и образованию. В итоге, ИИ становится ключевым драйвером инноваций, балансируя между технологическим прогрессом и ответственным использованием данных.

Для финансовых организаций рекомендуется начинать с пилотных проектов и аудита процессов, а потребителям — активно использовать персонализированные сервисы, проверяя настройки приватности и развивая финансовую грамотность через образовательные программы. Не забывайте о праве на объяснение решений ИИ и комбинируйте его рекомендации с собственным анализом для минимизации рисков.

Внедряйте ИИ в свою финансовую практику уже сегодня: изучите возможности банковских приложений, инвестируйте в обучение и участвуйте в цифровизации для личного и профессионального роста. Будущее финансов доступно каждому — действуйте сейчас, чтобы оставаться на шаг впереди!

Очень полезная статья! В прошлом году тоже сталкивалась с вопросами ИИ в банке, и благодаря правильной аналитике все быстро уладилось. Главное — не бояться новых технологий, они реально помогают!