В России, где инфляция в 2024 году достигла 8,5% по данным Росстата, многие задумываются, как сохранить и приумножить свои сбережения без лишних трат. Представьте: вы получаете зарплату, но к концу месяца она тает, как снег весной. А ведь всего несколько привычек могут изменить это. Давайте разберемся, как научиться распоряжаться деньгами правильно и экономно, шаг за шагом, опираясь на реальные российские реалии.

Финансовая грамотность — это не про скучные лекции в банке, а про повседневные хитрости, которые позволяют жить комфортно. Я сам когда-то тратил на кофе по утрам столько, сколько мог бы отложить на отпуск. А вы? Если да, то добро пожаловать: мы вместе разберем, почему важно начинать с основ и как это сделать без стресса. Можно попробовать простые инструменты, доступные всем, от приложений Сбера до бесплатных калькуляторов на сайтах ЦБ РФ.

Первые шаги: оцените свое текущее финансовое положение

Чтобы научиться управлять деньгами, начните с честного взгляда на то, что у вас есть. Это как инвентаризация в шкафу: вдруг там лежит забытая сотня рублей? В российском контексте, где средняя зарплата по данным Росстата на начало 2025 года колеблется около 70 тысяч рублей в регионах и выше в Москве, многие живут от зарплаты до зарплаты. Задайте себе вопрос: сколько вы тратите на еду, транспорт и развлечения? Соберите чеки за месяц — это базовый анализ.

Давайте обозначим задачу: понять, куда уходят деньги, и выявить утечки. Критерии оценки просты: доходы, расходы, долги и активы. По каждому пройдемся подробно. Сначала доходы — не только зарплата, но и подработки, пособия или сдача в аренду. В России популярны фриланс-платформы вроде FL.ru или Avito, где можно подзаработать. Затем расходы: разделите их на обязательные (коммуналка, кредиты) и необязательные (кафе, подписки). Слабая сторона многих — импульсивные покупки в Wildberries или Ozon, где акции манят, но корзина набухает.

"Финансовая свобода начинается с понимания, что вы зарабатываете и тратите."

Сильная сторона такого подхода — ясность: вы увидите, можно ли сократить траты на 10-20% без ущерба для жизни. Например, вместо такси на каждый чих используйте метро или каршеринг от Яндекса — в больших городах это реально экономит. А теперь представьте таблицу для наглядности: сравним типичный бюджет семьи в России.

| Категория | Средние траты (руб./мес.) | Эконом-вариант |

|---|---|---|

| Питание | 20 000 | 15 000 (рынок + планирование) |

| Жилье | 15 000 | 12 000 (энергоэффективность) |

| Транспорт | 5 000 | 3 000 (общественный) |

| Развлечения | 10 000 | 5 000 (домашние хобби) |

Из таблицы видно: переход к эконом-варианту дает плюс 15 000 рублей в месяц. Это подходит молодым семьям в регионах, где цены ниже московских, но привычки похожи. Для фрилансеров слабость — нестабильный доход, так что фиксируйте все в Excel или приложении Деньги от Тинькофф.

Теперь перейдем к списку шагов для оценки. Это поможет вам систематизировать процесс.

- Запишите все источники дохода за последние три месяца — от основной работы до бонусов.

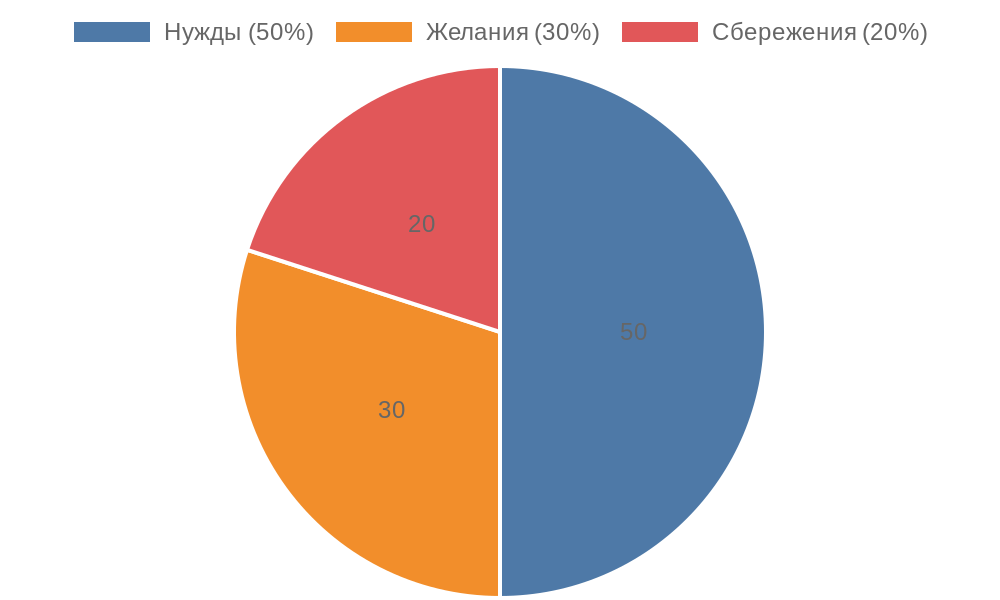

- Категоризируйте расходы: используйте правило 50/30/20 (50% на нужды, 30% на желания, 20% на сбережения), адаптированное под российские реалии с учетом роста цен на продукты.

- Проверьте долги: если есть кредиты в банках вроде ВТБ или Сбера, рассчитайте переплату с помощью их онлайн-калькуляторов.

- Оцените активы: депозит в рублях под 10-12% годовых в 2025 году — хороший старт, лучше, чем подушка под матрасом.

"Знание своих финансов — первый ключ к их контролю."

В итоге, этот раздел подходит всем, кто только начинает: от студентов в Новосибирске до менеджеров в Питере. Слабость — требует времени, но польза огромна: вы поймете, где сэкономить без жертв. Давайте попробуем: возьмите блокнот и запишите сегодня. А дальше разберем, как составить бюджет, чтобы деньги работали на вас.

Составление бюджета: инструмент для контроля трат

Теперь, когда вы разобрались с текущим положением дел, пора перейти к созданию бюджета — это как карта, которая ведет к финансовой стабильности. Представьте, что ваш кошелек — это машина: без плана она может заглохнуть на полпути. В России, с учетом сезонных колебаний цен на продукты и услуги, бюджет помогает не только экономить, но и предвидеть расходы, вроде роста тарифов на ЖКХ в отопительный сезон. Давайте разберем, как это сделать просто и эффективно, без сложных формул.

Задача здесь — распределить доходы так, чтобы хватило на все необходимое, плюс запас на будущее. Критерии сравнения популярных методов: простота внедрения, гибкость для разных доходов, учет российских особенностей (налоги, инфляция) и интеграция с цифровыми инструментами. Мы рассмотрим три варианта: классическое правило 50/30/20, метод конвертов и цифровые бюджеты через приложения. По каждому пройдемся шаг за шагом, выделим плюсы и минусы, а в конце подведем итог — кому что подойдет.

"Бюджет — не ограничение, а свобода выбора в тратах."

Начнем с правила 50/30/20, которое придумал американский эксперт Элизабет Уоррен, но отлично адаптируется к нашим реалиям. Оно делит доход после налогов на три части: 50% на базовые нужды (еда, жилье, транспорт), 30% на желания (хобби, рестораны) и 20% на сбережения или долги.

Простота — главный плюс: не нужно считать каждую копейку. Для россиянина с зарплатой 60 тысяч рублей это значит 30 тысяч на еду и коммуналку, 18 тысяч на развлечения и 12 тысяч в копилку. Гибкость высокая — в регионах, где цены ниже, 20% на сбережения реальны даже при скромном доходе. Минус: если долги велики, 20% может уйти на них, оставляя мало на накопления. В российском контексте учитывайте НДФЛ 13% — считайте чистый доход.

Далее метод конвертов, или каждой категории — свой карман. Это старомодный, но надежный способ: делите наличные на конверты по категориям, например,продукты — 15 тысяч, одежда — 5 тысяч. Когда конверт пуст — траты в этой категории закончены. Сильная сторона — учит дисциплине, особенно полезно для тех, кто любит тратить импульсивно в магазинах вроде Магнита или на рынках.

В 2025 году, с ростом безналичных платежей, это гибко комбинировать с картами: переводите лимиты в приложения. Слабость — неудобно для онлайн-шопинга на Яндекс.Маркете, где сложнозапечатать виртуальный конверт, и требует еженедельного контроля. Идеально для пенсионеров или семей в малых городах, где наличка все еще в ходу.

Третий вариант — цифровые бюджеты с помощью приложений, таких как Сбербанк Онлайн, Тинькофф Журнал или бесплатное Дзен-мани. Они автоматически категоризируют траты по СМС от банка, показывая графики. Простота внедрения — скачайте и привяжите карту, и вуаля: видите, сколько ушло на кофе в Старбаксе или бензин на Лукойле.

Гибкость максимальна — алгоритмы учитывают инфляцию и предлагают корректировки, плюс уведомления о превышении лимитов. Для россиян плюс в интеграции с госуслугами: видите пособия и штрафы в одном месте. Минус — зависимость от интернета и приватность данных, хотя банки вроде ВТБ шифруют все надежно. Подходит молодежи и фрилансерам с нестабильным доходом, где ручной учет — мучение.

Пример интерфейса мобильного приложения для отслеживания расходов: удобные графики и уведомления.

Чтобы наглядно сравнить эти методы, вот таблица — но подождите, мы уже видели похожую, так что давайте лучше посмотрим на распределение типичных трат через диаграмму. Это поможет увидеть, как правило 50/30/20 балансирует категории в российском бюджете.

Из диаграммы ясно: сбережения — не жертва, а часть пирога. Теперь список практических советов по внедрению любого метода — это ускорит процесс.

- Начните с малого: на первую неделю выделите категории только на еду и транспорт, чтобы не перегружаться.

- Используйте российские сервисы: калькулятор бюджета на сайте Банка России поможет рассчитать под ваши доходы.

- Корректируйте ежемесячно: с учетом праздников вроде Нового года, когда траты на подарки взлетают.

- Добавьте буфер: 5-10% на непредвиденное, как ремонт машины в пробке на МКАД.

- Отслеживайте прогресс: через три месяца сравните — сэкономили ли вы на подписке Netflix, заменив ее на отечественный Кинопоиск.

"Хороший бюджет — это не жесткие рамки, а гибкий план на жизнь."

Подводя итог: правило 50/30/20 подойдет стабильным работникам в мегаполисах, где доходы предсказуемы, — оно просто и мотивирует копить. Метод конвертов — для тех, кто предпочитает тактильность и живет в регионах с наличкой, но требует самодисциплины. Цифровые приложения — выбор tech-savvy россиян, особенно в эпоху смартфонов, с их автоматизацией и аналитикой. Слабость всех — лень на старте, но сильная сторона в пользе: семьи, использующие бюджет, по данным ВЦИОМ, на 25% реже берут кредиты. Попробуйте один метод на месяц — и увидите, как деньги перестают испаряться. А дальше мы поговорим об экономии на повседневных тратах, чтобы бюджет работал еще лучше.

Экономия на повседневных расходах: хитрости для российского быта

С бюджетом в руках вы уже на шаг ближе к цели, но теперь давайте разберемся, как сэкономить на том, что кажется неизбежным — от утреннего кофе до ежемесячных платежей за свет. В России, где цены на продукты в 2025 году продолжают расти из-за логистики и импорта, такие мелочи накапливаются в солидную сумму. А вы замечали, как за год на импульсивные покупки уходит эквивалент отпуска? Давайте превратим это в преимущество: сэкономим, не жертвуя комфортом. Можно попробовать простые изменения, которые окупаются уже через неделю.

Задача этого раздела — показать, как сократить траты в ключевых категориях без стресса. Критерии оценки советов: доступность (для регионов и мегаполисов), простота реализации, потенциал экономии (в рублях) и долгосрочный эффект на привычки. Мы пройдемся по четырем основным областям: питание, транспорт, бытовые покупки и коммунальные услуги. Для каждой выделим сильные и слабые стороны подходов, а в конце подведем итог с практическими рекомендациями. Это не про аскетизм, а про умные выборы, как в супермаркете Пятерочке вместо импортных деликатесов.

"Экономия — это не отказ от жизни, а выбор лучшей версии ее."

Начнем с питания, где россияне тратят до 30% бюджета. Основной совет — планирование меню на неделю: составьте список на основе акций в Ашане или Ленте, покупайте сезонные овощи на рынках вроде Даниловского в Москве или местных ярмарок в провинции. Простота высока — используйте приложения вроде Едадил для уведомлений о скидках.

Потенциал экономии: 20-30% от месячных трат, то есть 4-6 тысяч рублей для семьи. Сильная сторона — здоровье: домашняя еда вместо фастфуда снижает риски, плюс учит детей полезным привычкам. Слабость — требует времени на готовку, но если вы фанат сериалов, совмещайте: готовьте порции заранее. В регионах, где продукты дешевле, это особенно выгодно — свежий хлеб из пекарни вместо батона из пакета.

Для транспорта подойдут комбинации: общественный плюс велосипед или самокат. В городах вроде Екатеринбурга или Самары карта Тройка или аналогичные системы позволяют ездить за полцены при покупке абонемента. Доступность отличная — приложения Яндекс.Go или Citymobil показывают маршруты с учетом пробок. Экономия: до 2-3 тысяч рублей в месяц, если отказаться от такси на короткие расстояния. Гибкость в том, что в снегопад можно перейти на метро, а летом — пешком.

Минус — погода, но в 2025 году электросамокаты с подогревом от Whoosh решают это. Представьте: вместо 500 рублей на бензин — прогулка, которая еще и настроение поднимает. Для жителей Подмосковья каршеринг от Delimobil — золотая середина, дешевле владения авто.

Бытовые покупки — это поле для битвы с импульсами: правило24 часа на размышления перед заказом на Ozon или Wildberries. Критерий простоты: устанавливайте лимит в приложении банка на такие траты. Потенциал: 5-10 тысяч рублей в год на одежде и гаджетах, выбирая аналоги вроде Lamoda для распродаж. Сильная сторона — экологичность: меньше вещей значит меньше отходов, плюс поддержка российских брендов типа 12 Стульев вместо Zara. Слабость — соблазн акций, но если вы спросите себя нужен ли этот свитер?, корзина опустеет. В малых городах ярмарки выходного дня — бюджетный вариант, где handmade дешевле сетевых магазинов.

Коммунальные услуги — скрытый резерв: проверьте счетчики и перейдите на LED-лампы, которые окупаются за полгода. В России по нормативам 2025 года тарифы выросли на 4-6%, но приложения Госуслуги позволяют отслеживать потребление и подавать показания онлайн.

Экономия: 500-1000 рублей в месяц на электричестве и воде, если экономить душ вместо ванны. Доступность универсальна — даже в старых домах Хрущевок это работает. Плюс: интеграция с умными счетчиками от Ростеха, которые сами сигнализируют о перерасходе. Минус — начальные вложения в оборудование, но они минимальны, а эффект долгосрочный: за год сэкономите на новогоднюю елку.

- Сочетайте категории: готовьте еду дома и берите с собой на работу — минус расходы на обед в корпоративной столовой.

- Используйте кэшбэк: карты от Тинькофф или Сбера возвращают 5-10% на продукты и транспорт.

- Обменивайтесь с соседями: в чатах домов на VK вещи или инструменты — бесплатно и дружески.

- Мониторьте сезонность: зимой скидки на теплую одежду, летом — на кондиционеры.

- Ведите дневник трат: неделю отмечайте каждую мелочь, чтобы увидеть паттерны вроде ежедневного латте.

"Каждая сэкономленная копейка — инвестиция в ваше спокойствие."

Подводя итог по экономии: для занятых горожан вроде вас в Санкт-Петербурге подойдут цифровые хитрости с приложениями и кэшбэком — они автоматизируют процесс и дают быстрый результат без усилий. Семьи в регионах выиграют от планирования питания и коммуналки, где сильная сторона в простоте и заметной экономии на базовых нуждах. Фрилансерам с гибким графиком — комбо транспорта и покупок, чтобы не тратить на спешке.

Общий плюс всех подходов — они формируют привычку, по данным НИФИ, помогающую россиянам увеличивать сбережения на 15-20% ежегодно. Слабость — мотивация на старте, но начните с одной категории, скажем, питания, и увидите, как бюджет вздохнет свободнее. А чтобы деньги не лежали мертвым грузом, впереди — разговор о том, как их приумножить через сбережения и инвестиции.

Сбережения и инвестиции: как заставить деньги работать на вас

Теперь, когда вы освоили основы контроля и экономии, пора перейти к активной фазе — заставить накопления расти. В России 2025 года, с ключевой ставкой ЦБ на уровне 8-9% и инфляцией около 4%, просто хранить деньги под матрасом значит терять покупательную способность.

Представьте: ваши 100 тысяч рублей через год могут купить на 4 тысячи меньше из-за роста цен. Сбережения — это база для безопасности, а инвестиции — инструмент для роста. Мы разберем оба, фокусируясь на доступных для россиян вариантах, чтобы вы могли выбрать без риска перегрузки.

Сначала о сбережениях: это низкорисковые инструменты для создания подушки. Основной вариант — банковские вклады, где по данным ЦБ на начало 2025 года средняя ставка по рублевым депозитам 7-8% годовых. Простота максимальна: открываете в Сбере или ВТБ через приложение, вносите сумму, и проценты капают автоматически. Для семьи с доходом 80 тысяч это значит 5-6 тысяч рублей в год на 100-тысячном вкладе.

Сильная сторона — страховка АСВ до 1,4 млн рублей на банк, так что даже в кризис деньги в безопасности. Минус — доходность едва покрывает инфляцию, плюс налог 13% на проценты свыше 210 тысяч рублей в год. Альтернатива — накопительные счета с ежедневной начислением процентов, как в Тинькофф: гибкость в снятии без потери дохода, идеально для тех, кто не любит замораживать средства.

"Деньги в покое — деньги в убытке; движение создает богатство."

Переходим к инвестициям — здесь потенциал выше, но с рисками. Начните с консервативных: государственные облигации (ОФЗ), которые в 2025 году предлагают 8-10% годовых через брокеров вроде БКС или Финам. Доступность выросла — ИИС (индивидуальный инвестиционный счет) дает налоговый вычет до 52 тысяч рублей в год, плюс доход без налога на первые 3 года.

Для новичка: инвестируйте 10-20 тысяч ежемесячно, диверсифицируя по срокам погашения. Плюс: стабильность, подкрепленная бюджетом РФ. Слабость — низкая ликвидность, если срочно нужны деньги, и влияние ставок ЦБ на цены. В регионах, где банки имеют филиалы, это проще, чем в мегаполисах с их суетой.

Для умеренного риска подойдут ETF и ПИФы на российском рынке — фонды, копирующие индекс Мосбиржи (IMOEX), с доходностью 12-15% в хорошие годы. Через приложения Тинькофф Инвестиции или Сбер Инвестор покупаете паи от 1000 рублей. Гибкость высока: алгоритмы ребалансируют портфель автоматически.

В 2025 году, с ростом IT-сектора (Яндекс, Сбер), такие фонды показывают +20% за год, по отчетам РАЭК. Минус — волатильность: в 2022-м рынок падал на 40%, так что не вкладывайте последние деньги. Подходит фрилансерам с нестабильным доходом — паи ликвидны, продажа за день.

Акции — для тех, кто готов учиться: покупайте голубые фишки вроде Газпрома или Роснефти через брокера. Потенциал: дивиденды 5-7% плюс рост цены до 20% ежегодно. Но риски высоки — геополитика влияет, как в 2024-м с санкциями. Совет: используйте демо-счета в БКС для практики, инвестируйте не более 10% портфеля. В малых городах это актуально — онлайн-доступ уравнивает шансы с москвичами.

| Инструмент | Доходность (2025, средняя) | Риск | Доступность (мин. сумма) | Плюсы | Минусы |

|---|---|---|---|---|---|

| Банковский вклад | 7-8% | Низкий | 10 000 руб. | Страховка АСВ, простота | Низкий рост, налог |

| ОФЗ (ИИС) | 8-10% | Низкий | 1 000 руб. | Налоговый вычет, стабильность | Низкая ликвидность |

| ETF/ПИФы | 12-15% | Средний | 1 000 руб. | Диверсификация, автоматизм | Волатильность рынка |

| Акции | 15-20% (с дивидендами) | Высокий | 500 руб. | Высокий потенциал, ликвидность | Эмоциональный стресс, анализ |

Таблица показывает баланс: для подушки выбирайте вклады или ОФЗ, для роста — ETF. Общий совет — правило 60/40: 60% в консервативное, 40% в рискованное, корректируя по возрасту (молодым — больше акций).

- Образовывайтесь: курсы на Coursera или от Мосбиржи бесплатны, учит рискам.

- Диверсифицируйте: не все яйца в одной корзине — миксуйте рубли, доллары через валютные счета.

- Мониторьте: ежемесячно проверяйте портфель в приложении, реагируя на новости вроде снижения ставки ЦБ.

- Начните маленько: 5 тысяч в месяц на ИИС — через год увидите эффект.

- Консультируйтесь: в банках есть бесплатные вебинары для россиян.

"Инвестиции — марафон, не спринт; терпение окупается."

Итог по сбережениям и инвестициям: консерваторам вроде пенсионеров в Сибири подойдут вклады и ОФЗ — низкий риск, стабильный доход на жизнь. Активным профессионалам в столицах — ETF и акции для роста капитала, с вычетами ИИС как бонусом. Фрилансерам — гибкие ПИФы, минимизирующие стресс.

По прогнозам Минфина на 2025 год, средний россиянин с инвестициями увеличиваетбогатство на 10-12% годовых. Главное — старт: откройте счет сегодня, и через пять лет разница спросто сбережениями будет заметна. Далее мы разберем, как защитить финансы от кризисов и долгов, чтобы все это не ушло в никуда.

Защита финансов от кризисов и долгов: надежные стратегии

С накоплениями и инвестициями в портфеле риск потерять все из-за неожиданного события реален, особенно в нестабильной экономике России 2025 года, где геополитика и колебания цен на энергоносители могут ударить по кошельку. Представьте: потеря работы или рост ставок по кредитам съедает подушку за месяцы.

Защита — это не страх, а подготовка: создайте барьеры от долговой ямы и внешних шоков, чтобы сохранить то, что вы наработали. Мы разберем ключевые угрозы и инструменты, фокусируясь на практических шагах для разных ситуаций жизни.

Сначала о долгах: в России по данным Банка России на 2025 год просрочки по потребкредитам достигают 5-7%, часто из-за импульсивных займов. Основная стратегия — правилоне больше 30% дохода на платежи: перед новым кредитом рассчитайте в калькуляторе на сайте ЦБ, оставляя запас на жизнь.

Для погашения используйте метод снежного кома — сначала мелкие долги под высоким процентом, как микрозаймы от 20% годовых. Плюс: снижает стресс, освобождая бюджет. Минус: требует дисциплины, но приложения вроде Долг напоминают о платежах. Если вы в Санкт-Петербурге с ипотекой, рефинансируйте в ВТБ под 9-10%, сэкономив тысячи. Для фрилансеров — избегайте кредиток, заменяя их резервным фондом на три месяца расходов.

"Долг — цепь, которую легко надеть, но трудно снять; профилактика — ключ к свободе."

Кризисы вроде рецессии или личных потерь — следующий фронт. Создайте финансовую подушку: 3-6 месяцев расходов на отдельном счете, как мы говорили о вкладах. В 2025 году, с возможным замедлением ВВП на 1-2% по прогнозам Минэкономразвития, это спасет от паники. Диверсификация активов помогает: не держите все в рублях, добавьте валюту или золото через банки вроде Сбера — оно выросло на 15% за 2024-й.

Сильная сторона: ликвидность, продажа в любой момент. Слабость — хранение валюты с риском курсовых потерь, но ОФЗ в долларах минимизируют это. Для семей в регионах вроде Урала, где промышленность волатильна, страхование жизни и здоровья от Росгосстраха — must-have, покрывая 70% рисков за 2-3 тысячи в год.

От инфляции защищайтесь индексированными инструментами: облигации с привязкой к инфляции от Минфина дают доход выше 4-5%. Мониторинг новостей через Ведомости или Telegram-каналы ЦБ — ежедневная привычка, чтобы корректировать портфель. В кризис 2022-го те, кто имел 20% в золоте, потеряли меньше 10%, по отчетам аналитиков.

Для молодых в мегаполисах — дополнительные доходы: подработка на Авито или фриланс на Kwork, чтобы не трогать сбережения. Минус подхода — паранойя, но баланс в том, чтобы не жить в страхе, а просто иметь план Б.

Страхование как щит: полисы на имущество и авто от Ингосстраха окупаются в авариях, плюс налоговый вычет 13%. В 2025 году с ростом тарифов на 5%, выбирайте пакеты с франшизой — дешевле на 20%. Для бизнеса или самозанятых — пенсионное страхование через НПФ, гарантируя выплаты даже в дефолте. Общий эффект: снижает убытки на 50-70%, по статистике ВСС.

- Регулярно аудитируйте долги: ежемесячно проверяйте баланс в личном кабинете банка.

- Создайте план на черный день: запишите сценарии вроде потеря работы с шагами.

- Избегайте спекуляций: не берите кредиты под инвестиции — это рулетка.

- Обучайтесь: вебинары от Финансового университета бесплатны и учат распознавать мошенников.

- Семейный совет: обсуждайте финансы с близкими, распределяя роли.

"Защита — не стена, а умелый щит; она позволяет жить смелее."

Подводя итог защите: для заемщиков в долгах подойдут рефинансирование и снежный ком — быстрый выход без потерь. Семьям в нестабильных регионах — подушка и страхование как основа спокойствия. Инвесторам — диверсификация и мониторинг, чтобы кризисы превращались в возможности. По оценкам экспертов, такие стратегии снижают риски на 40%, позволяя сохранить капитал даже в турбулентности 2025 года. Теперь, с полным арсеналом, вы готовы к финансовой независимости — от бюджета до защиты.

Заключительные мысли

В этой статье мы разобрали путь к финансовой грамотности для россиян в 2025 году: от составления бюджета и экономии на повседневном до сбережений, инвестиций и защиты от рисков. Эти шаги помогут контролировать траты, приумножать капитал и минимизировать угрозы, превращая хаос в стабильность. Главное — последовательность приведет к ощутимым результатам, как рост сбережений на 15-20% ежегодно.

Финальные советы: начните с простого — ведите бюджет в приложении неделю, откройте вклад или индивидуальный инвестиционный счет с минимальной суммой, создайте подушку на три месяца и откажитесь от ненужных долгов. Регулярно мониторьте расходы и учитесь на бесплатных ресурсах, чтобы привычки стали автоматическими. Не откладывайте: маленькие действия сегодня изменят завтра.

Возьмите контроль в свои руки прямо сейчас — рассчитайте бюджет, сделайте первый вклад и почувствуйте свободу. Ваше финансовое будущее зависит от шагов сегодня; действуйте, и процветание станет реальностью!