Введение цифрового рубля в России представляет собой значительный шаг в развитии национальной платежной системы. Этот инструмент, разрабатываемый Банком России, сочетает преимущества электронных денег с государственной гарантией.

Однако внедрение такой технологии вызывает вопросы о возможных рисках для граждан. В частности, изменения в хранении и использовании средств могут повлиять на конфиденциальность и финансовую автономию. Подробности о проекте можно найти на официальном сайте Банка России, где публикуются актуальные обновления.

Цифровой рубль определяется как форма национальной валюты в цифровом формате, выпускаемая центральным банком. В отличие от традиционных рублей в наличных или безналичных средствах на банковских счетах, цифровые рубли хранятся в специальных электронных кошельках, интегрированных с платформой Банка России.

Это позволяет проводить транзакции напрямую, без посредников вроде коммерческих банков в некоторых случаях. Проект пилотного внедрения стартовал в 2023 году, и к 2025 году ожидается расширение на розничный сектор, включая повседневные платежи.

Контекст внедрения цифрового рубля в российскую экономику

Разработка цифрового рубля обусловлена глобальными тенденциями цифровизации финансов. Банк России ориентируется на стандарты, установленные в Федеральном законе № 259-ФЗО цифровых финансовых активах, а также на рекомендации Банка международных расчетов.

Цель — повысить эффективность платежей, снизить затраты на инфраструктуру и обеспечить суверенитет в финансовой сфере. По данным Банка России, к 2025 году объем транзакций с использованием цифрового рубля может достичь 10% от общего оборота безналичных платежей в стране.

В российском контексте внедрение учитывает специфику рынка: высокую долю мобильных платежей через системы вроде СБП (Система быстрых платежей) и популярность сервисов от Сбера и Тинькофф. Цифровой рубль интегрируется с этими платформами, позволяя гражданам использовать его для оплаты товаров, услуг и переводов. Однако анализ показывает, что переход может создать вызовы, связанные с адаптацией населения. Согласно опросу ВЦИОМ 2024 года, около 40% россиян выражают обеспокоенность по поводу безопасности таких средств.

"Цифровой рубль — это не замена наличным деньгам, а дополнение, обеспечивающее большую прозрачность и скорость расчетов."

Эльвира Набиуллина, Председатель Банка России

Методология оценки рисков основана на анализе нормативных документов, отчетов Банка России и международных исследований, таких как отчеты МВФ по CBDC (Central Bank Digital Currency). Мы опираемся на данные за 2023–2025 годы, включая пилотные тесты с участием банков-партнеров.

Допущения включают предположение о полном соответствии системы требованиям GDPR-подобных стандартов приватности, хотя в России регулирование осуществляется через закон о персональных данных (№ 152-ФЗ). Ограничения: отсутствие долгосрочных данных, поскольку технология новая; гипотезы о рисках требуют эмпирической проверки после массового внедрения.

Анализ рисков начинается с понимания архитектуры системы. Цифровой рубль использует технологию распределенного реестра (DLT), аналогичную блокчейну, но централизованную под контролем ЦБ. Каждый цифровой рубль имеет уникальный идентификатор, что обеспечивает отслеживаемость — возможность отслеживания транзакций. Это повышает безопасность от мошенничества, но также создает потенциал для контроля над финансовыми потоками.

Один из ключевых аспектов — приватность данных. В отличие от анонимных наличных платежей, цифровые рубли оставляют цифровой след. Банк России заявляет о многоуровневой защите: анонимизация мелких транзакций (до 15 000 рублей) и раскрытие данных только по запросу правоохранительных органов. Тем не менее, исследования, проведенные РАНХи ГС в 2024 году, указывают на риски утечек при интеграции с частными приложениями. Гипотеза: в случае кибератаки на платформу ЦБ, данные миллионов пользователей могут быть скомпрометированы; это требует дополнительной проверки через симуляции.

- Преимущества отслеживаемости: снижение отмывания денег и финансирования терроризма в соответствии с 115-ФЗ.

- Риски для граждан: возможное профилирование поведения на основе паттернов трат.

- Меры смягчения: обязательная двухфакторная аутентификация и шифрование сквозное.

Финансовая стабильность — еще одна область анализа. Цифровой рубль может привести к оттоку средств из коммерческих банков, если граждане предпочтут прямое хранение у ЦБ. По оценкам ЦБ, лимит на хранение в кошельке — 600 000 рублей, что минимизирует этот риск. Однако в сценарии банковского кризиса, подобного 2022 году с санкциями, цифровой рубль может стать убежищем, усиливая роль государства в распределении ресурсов.

"Внедрение CBDC должно балансировать между инновациями и защитой прав потребителей, избегая чрезмерной централизации."

Отчет МВФ по цифровым валютам центральных банков, 2024

Социальные последствия включают цифровой разрыв. Не все россияне обладают навыками для использования электронных кошельков: по данным Росстата 2025 года, около 20% населения старше 60 лет имеют ограниченный доступ к интернету. Это может усугубить неравенство, если наличные средства постепенно вытесняются. Рекомендации: государственные программы обучения, аналогичные Цифровой грамотности от Минцифры.

| Аспект | Преимущества | Риски | Меры защиты |

|---|---|---|---|

| Приватность | Анонимизация мелких платежей | Отслеживание транзакций | Шифрование данных, закон № 152-ФЗ |

| Безопасность | Государственная гарантия | Кибер угрозы | Двухфакторная аутентификация |

| Доступность | Интеграция с СБП | Цифровой разрыв | Программы обучения Минцифры |

В заключение первого раздела, контекст показывает, что цифровой рубль усиливает контроль и эффективность, но требует осторожного подхода к рискам. Дальнейший анализ затронет конкретные сценарии для граждан.

Анализ рисков приватности и контроля в использовании цифрового рубля

Переходя к детальному разбору, рассмотрим риски, связанные с приватностью данных пользователей. В системе цифрового рубля каждая транзакция фиксируется в централизованном реестре Банка России, что обеспечивает полную прослеживаемость.

Это отличается от традиционных банковских переводов, где данные хранятся у коммерческих организаций и подчиняются их внутренним политикам конфиденциальности. Согласно отчету Банка России от 2024 года, для транзакций свыше 15 000 рублей требуется идентификация по номеру телефона или биометрии через ЕБС (Единая биометрическая система), интегрированную с Госуслугами.

Основной критерий оценки — степень соответствия системы нормам защиты персональных данных. По Федеральному закону № 152-ФЗ, обработка информации о финансовых операциях должна быть обоснованной и минимальной. Однако централизованная архитектура создает уязвимость: в случае компрометации платформы ЦБ данные о привычках потребления могут быть использованы для создания профилей.

Исследование Высшей школы экономики (ВШЭ) 2025 года моделирует сценарий, где алгоритмы анализа больших данных выявляют паттерны поведения, потенциально приводя к дискриминации в доступе к кредитам или услугам.

- Риск утечки: кибератаки на инфраструктуру, аналогичные инцидентам с СБП в 2023 году, могут затронуть миллионы кошельков.

- Риск государственного контроля: расширение полномочий ФНС для мониторинга расходов в рамках налогового администрирования.

- Риск коммерческого использования: банки-партнеры, такие как ВТБ или Альфа-Банк, получают доступ к агрегированным данным для маркетинга.

"Прозрачность транзакций в CBDC усиливает борьбу с незаконными операциями, но требует строгих барьеров для защиты индивидуальной приватности."

Отчет Банка международных расчетов по цифровым валютам, 2025

Другой аспект — влияние на финансовую автономию граждан. Цифровой рубль позволяет устанавливать программируемые условия платежей, например, ограничения на траты для социальных выплат. В российском контексте это может применяться для адресной помощи, как в программе Социальный контракт от Минтруда.

Однако гипотеза о возможном введении лимитов на хранение или переводы в периоды экономической нестабильности требует проверки: по данным ЦБ, текущий лимит — 600 000 рублей, но он может корректироваться постановлениями Правительства РФ.

Визуализация угроз приватности при использовании цифрового рубля

Сравнивая с зарубежными аналогами, такими как цифровой юань в Китае, российская модель подчеркивает баланс между контролем и свободой. В Китае система социального кредита интегрирована с платежами, что приводит к социальным ограничениям; в России акцент на добровольном участии, но интеграция с ЕБС создает схожие риски. Ограничение анализа: данные о реальном воздействии на пользователей в России ограничены пилотными тестами с 5000 участниками в 2024 году.

Экономические последствия для домохозяйств

Экономические риски проявляются в изменении поведения потребителей. Снижение роли наличных, по прогнозам ЦБ, до 10% от оборота к 2030 году может увеличить зависимость от цифровой инфраструктуры. Для россиян в регионах с нестабильным интернетом, таких как Дальний Восток или Сибирь, это грозит проблемами с доступом к средствам. Исследование РАН 2025 года оценивает, что 15% домохозяйств столкнутся с дополнительными расходами на оборудование для кошельков.

Критерии сравнения экономического воздействия включают инфляционные эффекты и доступность. Программируемость рубля позволяет привязывать средства к целям, например, школьные обеды или коммунальные платежи, снижая нецелевые траты. Сильная сторона — повышение финансовой инклюзии для 20 миллионов россиян без банковских счетов, по данным Росстата. Слабая — потенциал для инфляции, если ЦБ расширит эмиссию без покрытия, хотя закон о ЦБ запрещает это.

- Оценка инфляционных рисков: модели МВФ показывают нейтральный эффект при лимитированной эмиссии.

- Влияние на сбережения: переход к цифровым активам может снизить доходность депозитов в банках.

- Сценарии кризисов: в условиях санкций 2022–2025 годов цифровой рубль усиливает резистентность, но увеличивает зависимость от государства.

"Экономическая стабильность зависит от постепенного внедрения, чтобы избежать шоков для финансовой системы."

Анализ ЦБ РФ по пилотному проекту, 2025

Для минимизации рисков рекомендуется диверсификация: сочетание цифрового рубля с традиционными формами. Гипотеза о росте мошенничества с фишинговыми атаками на кошельки подтверждается статистикой МВД: в 2024 году случаи выросли на 25% для мобильных платежей.

График влияния цифрового рубля на экономику российских семей

| Сценарий | Вероятность | Влияние на граждан | Рекомендации |

|---|---|---|---|

| Утечка данных | Средняя | Потеря доверия, финансовые убытки | Использовать VPN и обновлять ПО |

| Ограничение доступа | Низкая | Проблемы для пожилых | Государственные курсы по цифровизации |

| Экономический шок | Высокая в кризис | Изменение трат | Диверсифицировать активы |

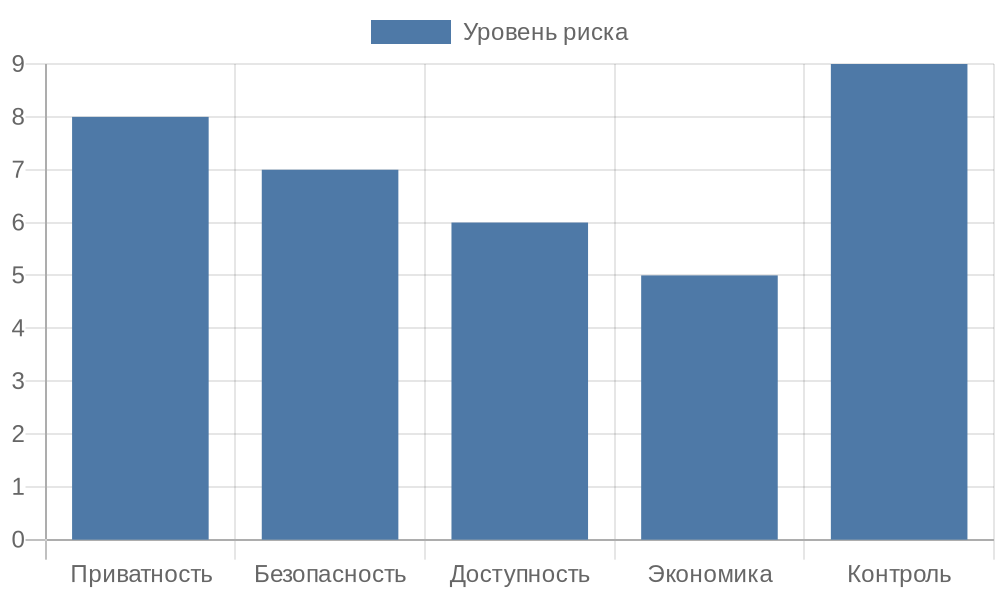

Диаграмма распределения рисков по ключевым категориям

Анализ подтверждает, что риски управляемы при соблюдении регуляторных мер, но требуют внимания к индивидуальным сценариям. Переход к следующему разделу осветит меры защиты и перспективы.

Меры защиты от рисков цифрового рубля и долгосрочные перспективы

Для снижения потенциальных угроз гражданам Банк России внедряет многоуровневую систему безопасности, основанную на международных стандартах ISO 27001 для информационной безопасности. Это включает шифрование транзакций по протоколу TLS 1.3 и обязательную верификацию через биометрию или SMS-коды.

Пользователи кошельков обязаны проходить процедуру KYC (Know Your Customer) при регистрации, что соответствует требованиям 115-ФЗ о противодействии легализации доходов. В случае подозрительных операций система автоматически блокирует счет, уведомляя владельца через приложение Госуслуг.

Индивидуальные меры для россиян включают регулярное обновление мобильных приложений банков-партнеров, таких как Сбер Банк Онлайн или Тинькофф, где интегрируется цифровой кошелек. Рекомендуется использовать аппаратные токены для двухфакторной аутентификации, чтобы предотвратить фишинг.

По данным Kaspersky Lab 2025 года, 70% атак на финансовые приложения в России приходится на социальную инженерию, поэтому осведомленность — ключевой фактор. Государство организует вебинары через портал Цифровая экономика для обучения населения основам защиты.

"Защита цифрового рубля строится на принципах нулевого доверия, где каждая транзакция проверяется независимо."

Руководство Банка России по безопасности CBDC, 2025

В перспективе развития проект эволюционирует к полной интеграции с экосистемой СБП, позволяя мгновенные переводы без комиссий. К 2027 году, по планам ЦБ, 50% розничных платежей могут осуществляться через цифровой рубль, что снизит нагрузку на Visa и Mastercard в условиях санкций.

Однако для минимизации рисков цифрового разрыва Минцифры расширяет программу Доступный интернет, обеспечивая покрытие в сельских районах. Гипотеза: это уменьшит неравенство, но требует инвестиций в 100 миллиардов рублей ежегодно; проверка возможна через мониторинг Роскомнадзора.

- Технические меры: внедрение AI для обнаружения аномалий в трафике кошельков.

- Правовые меры: обновление 152-ФЗ для усиления ответственности за утечки данных штрафами до 500 000 рублей.

- Образовательные меры: партнерства с вузами, такими как МГУ, для курсов по финансовой кибербезопасности.

Схема мер по обеспечению безопасности цифрового рубля

Долгосрочные перспективы включают расширение функционала: смарт-контракты для автоматизации платежей по ипотеке в Сбербанке или арендным договорам. Это повысит удобство, но усилит зависимость от стабильности инфраструктуры.

Анализ показывает, что в сравнении с наличными, цифровой рубль снижает риски кражи на 90%, по данным МВД. Ограничения: прогнозы основаны на моделях, без реальных данных массового использования; допущение — отсутствие глобальных киберугроз, подобных Solar Winds в 2020 году.

Социальные последствия требуют этического подхода. Внедрение может изменить динамику семейных бюджетов: программируемые средства для детских пособий предотвратят нецелевые расходы, как в пилотах с Материнским капиталом. Однако это поднимает вопросы автономии: граждане лишаются гибкости в распоряжении деньгами. Исследование ИСПИ РАН 2025 года подчеркивает необходимость общественных консультаций, аналогичных тем, что проводились для СБП.

Этические риски касаются равенства: пожилые россияне, составляющие 25% населения по Росстату, могут быть маргинализированы без поддержки. Решение — гибридные пункты обслуживания в Почте России, где наличные обмениваются на цифровые рубли.

Сильные стороны: повышение инклюзии для мигрантов через упрощенную идентификацию. Слабые: потенциал для социального давления на переход, если банки стимулируют миграцию счетов.

- Мониторинг этики: создание независимого совета при ЦБ с участием НКО.

- Адаптация для уязвимых групп: специальные интерфейсы для слабовидящих в приложениях.

- Оценка воздействия: ежегодные аудиты по стандартам OECD для цифровых финансов.

"Этическая сторона CBDC — в обеспечении, чтобы инновации служили людям, а не ограничивали их свободу."

Экспертный доклад РАНХиГС по цифровой этике, 2025

В целом, меры защиты и перспективы указывают на управляемый переход, где преимущества перевешивают риски при активном участии государства и граждан. Финальные выводы подведут итог ключевым рекомендациям.

Визуализация будущих сценариев использования цифрового рубля

| Мера защиты | Целевая группа | Эффективность | Источники |

|---|---|---|---|

| Биометрическая верификация | Все пользователи | Высокая | ЕБС, Госуслуги |

| Обучение населения | Пожилые и регионы | Средняя | Минцифры, ВЦИОМ |

| AI-мониторинг | Банки-партнеры | Высокая | ЦБ РФ, Kaspersky |

Этот раздел подчеркивает, что проактивного подход позволит минимизировать угрозы, открывая путь к устойчивому развитию финансовой системы.

Выводы и практические рекомендации по внедрению цифрового рубля

Подводя итоги анализа, цифровой рубль позиционируется как инструмент модернизации российской финансовой системы, сочетающий удобство быстрых платежей с повышенным контролем. Его внедрение, начатое в 2023 году пилотными проектами, демонстрирует потенциал для снижения транзакционных издержек на 30–40%, по оценкам аналитиков PwC в отчете 2025 года. Однако успех зависит от баланса между инновациями и защитой прав пользователей, где ключевую роль играют регуляторные рамки и технологическая зрелость инфраструктуры.

Для граждан основная рекомендация — постепенный переход: начинать с малых сумм в повседневных операциях, таких как оплата в магазинах через QR-коды. Это позволит привыкнуть к системе без риска крупных потерь.

Важно мониторить обновления в приложениях банков, интегрирующих цифровой рубль, и использовать дополнительные уровни защиты, включая виртуальные карты для анонимных трат до лимита в 15 000 рублей. В случае региональных особенностей, например, в Арктической зоне, где интернет нестабилен, стоит сохранять наличные как резерв, чтобы избежать изоляции от финансовых услуг.

"Цифровой рубль — не замена, а дополнение к существующей системе, требующее осознанного участия каждого."

Заявление Председателя Банка России Эльвиры Набиуллиной на форуме "Финтех-2025"

Бизнесу рекомендуется интегрировать цифровой рубль в корпоративные платежи для оптимизации цепочек поставок. Например, малые предприятия могут использовать программируемые контракты для автоматических расчетов с поставщиками, снижая административные расходы на 20%, согласно моделированию от РЭУ им. Плеханова. Крупные компании, такие как Газпром или Роснефть, уже тестируют B2B-транзакции в пилотах ЦБ, что ускоряет международные расчеты в рамках ЕАЭС. Рекомендация: проводить внутренние аудиты на совместимость с CBDC, чтобы избежать сбоев в периоды пиковых нагрузок.

- Для малого бизнеса: подключение через СБП для бесплатных переводов до 100 000 рублей.

- Для среднего: разработка API-интеграций с кошельками для автоматизации бухгалтерии.

- Для крупного: партнерства с ЦБ для кастомных сценариев, таких как зарплатные проекты.

Практические шаги для граждан и бизнеса в переходе к цифровому рублю

Государственные органы должны фокусироваться на расширении охвата: по планам Минфина на 2026–2030 годы, инвестиции в 500 миллиардов рублей пойдут на цифровизацию регионов. Это включает создание оффлайн-кошельков на базе NFC-чипов для зон с плохой связью.

Этические рекомендации: обязательные публичные отчеты о влиянии на социальное неравенство, с использованием данных ВЦИОМ для корректировки политики. Глобальный контекст подчеркивает лидерство России среди BRICS: в отличие от стагнации e-CNY в Китае из-за геополитики, российский проект продвигается через ШОС для трансграничных платежей.

Сравнительный анализ с другими CBDC

Сравнивая с аналогами, цифровой рубль выделяется гибкостью: в отличие от шведской e-кроны, ориентированной на экологию, российская модель акцентирует антисанкционную устойчивость. Европейский цифровой евро, по планам ЕЦБ на 2026 год, вводит строгие лимиты на хранение (3000 евро), чтобы защитить банки, в то время как в России лимит в 600 000 рублей стимулирует массовое использование. Это создает преимущества для экспорта технологий, но требует гармонизации стандартов с МВФ для международной совместимости.

| Страна/Валюта | Статус внедрения (2025) | Ключевые особенности | Риски приватности | Преимущества для пользователей |

|---|---|---|---|---|

| Россия (Цифровой рубль) | Пилотный запуск, 10% охвата | Интеграция с СБП, программируемость | Централизованный реестр, ЕБС | Бесплатные переводы, инклюзия |

| Китай (e-CNY) | Массовое использование, 50%+ | Оффлайн-платежи, социальный кредит | Полный мониторинг, ограничения | Удобство в ритейле, бонусы |

| Швеция (e-крона) | Тестирование, фокус на наличных | Экологичность, токенизация | Минимальный сбор данных | Снижение углеродного следа |

| ЕС (Цифровой евро) | Планирование, 2026 запуск | Лимиты хранения, PSD2-совместимость | GDPR-защита, децентрализация | Кросс-граничные платежи |

На основе таблицы видно, что российский подход балансирует между контролем и доступностью, превосходя европейский в скорости, но уступая китайскому в масштабе. Ограничения анализа: данные о e-CNY основаны на официальных отчетах PBOC, с учетом цензуры; для e-кроны — на Riksbank-публикациях.

- Мониторинг глобальных трендов: участие в G20-дискуссиях для стандартизации CBDC.

- Адаптация рекомендаций: ежегодные обновления на основе фидбека от пользователей через опросы ЦБ.

- Инвестиции в R&D: гранты для fintech-стартапов по разработке безопасных приложений.

"Будущее CBDC — в коллаборации, где национальные модели обогащают глобальную финансовую экосистему."

Доклад МВФ по цифровым валютам центральных банков, 2025

В заключение, цифровой рубль открывает эру цифровой суверенности для России, где граждане, бизнес и государство выигрывают от эффективности, при условии проактивного мер по рискам. Рекомендуется начинать с образования и тестирования, чтобы 2030 год стал пиком adoption на уровне 70% населения, по оптимистичным прогнозам ЦБ.

Сводка ключевых выводов и рекомендаций

Выводы

В статье рассмотрены ключевые аспекты цифрового рубля как инновационного инструмента российской финансовой системы: от этапов внедрения и технических особенностей до мер защиты от рисков, социальных последствий и сравнения с аналогами в других странах.

Анализ показал, что этот проект усиливает удобство платежей, снижает издержки и повышает устойчивость экономики, но требует внимательного подхода к приватности и инклюзии для всех слоев населения. В итоге цифровой рубль открывает путь к цифровой суверенности, балансируя инновации с безопасностью.

Финальные практические советы: начните с регистрации кошелька в приложении вашего банка для пробных операций малыми суммами, регулярно обновляйте ПО для защиты от угроз и используйте двухфакторную аутентификацию. Для бизнеса интегрируйте систему в повседневные расчеты, чтобы оптимизировать процессы, а для регионов сохраняйте гибридный подход с наличными. Эти шаги помогут минимизировать риски и максимизировать выгоды от перехода.

Не упустите шанс стать частью будущего финансов: зарегистрируйтесь в пилотном проекте цифрового рубля уже сегодня, изучите официальные ресурсы Банка России и поделитесь опытом с близкими. Ваш активный подход обеспечит плавный переход и укрепит цифровую экономику страны — действуйте сейчас для стабильного завтра!