В 2025 году объем транзакций с электронными деньгами в России превысил 10 триллионов рублей, по данным Банка России, что отражает растущую популярность безналичных расчетов среди населения. Эти средства, хранящиеся в цифровой форме на электронных кошельках или картах, упрощают повседневные операции, но требуют строгого соблюдения установленных норм для минимизации рисков.

В этой статье мы разберем правила обращения с электронными деньгами, опираясь на Федеральный закон № 161-ФЗ «О национальной платежной системе и рекомендации регулятора.

Электронные деньги определяются как денежные средства, предоставленные в соответствии с законодательством Российской Федерации в электронном виде для исполнения денежных обязательств перед лицом, выпустившим эти средства.

Это включает сервисы вроде QIWI, ЮMoney (бывший Яндекс.Деньги) и СБП (Система быстрых платежей), которые интегрированы в российскую финансовую экосистему. Перед первым использованием важно понять правовую базу: операции с электронными деньгами регулируются Банком России, который устанавливает лимиты на переводы и идентификацию пользователей для предотвращения мошенничества.

Правовая основа и типы электронных денег в России

Правовая основа обращения с электронными деньгами в России заложена в Федеральном законе № 161-ФЗ от 27 июня 2011 года, с последующими поправками, учитывающими цифровизацию экономики. Согласно этому закону, электронные деньги выпускаются только уполномоченными кредитными организациями или небанковскими кредитными организациями (НКО), имеющими соответствующую лицензию от Банка России.

Это обеспечивает защиту прав пользователей и контроль за движением средств. В 2025 году акцент сделан на интеграцию с цифровым рублем, который, хотя и является формой электронных денег, имеет отдельный статус как центральнобанковская цифровая валюта (CBDC).

Типы электронных денег классифицируются по степени идентификации пользователя. Анонимные электронные деньги позволяют операции до 15 000 рублей без верификации, что удобно для мелких покупок, но ограничивает функции. Именные средства требуют упрощенной идентификации (паспортные данные), с лимитом до 60 000 рублей на балансе и 100 000 рублей на переводы в месяц.

Полностью идентифицированные счета, прошедшие биометрическую верификацию через Единый биометрический сервис (ЕБС), снимают ограничения и позволяют переводы до 600 000 рублей в месяц. Эти категории введены для баланса между удобством и безопасностью, как указано в Положении Банка России № 762-П.

Операции с электронными деньгами должны проводиться исключительно через авторизованные платформы, чтобы избежать ответственности за несанкционированные действия.

В российском контексте ключевыми операторами выступают Сбербанк с сервисом СБП, Тинькофф с электронными кошельками и QIWI, которая в 2025 году усилила фокус на B2B-платежах. Зарубежные аналоги, такие как PayPal, ограничены в работе из-за санкций, что подчеркивает важность локальных сервисов. Для сравнения, в ЕС электронные деньги регулируются Директивой PSD2, но в России приоритет отдается национальным стандартам, включая обязательное хранение данных в РФ по Федеральному закону № 152-ФЗ «О персональных данных.

При выборе типа электронных денег учитывайте цель использования: для повседневных трат подойдут анонимные варианты, а для крупных переводов — идентифицированные. Допущение здесь заключается в том, что лимиты могут корректироваться Банком России в зависимости от экономической ситуации; рекомендуется проверять актуальные нормативы на официальном сайте cbr.ru. Ограничения включают запрет на использование электронных денег для азартных игр или сомнительных операций, что отслеживается через системы мониторинга AML (противодействие отмыванию денег).

- Анонимные: до 15 000 руб. на балансе, без идентификации.

- Именные: до 60 000 руб., упрощенная верификация.

- Идентифицированные: без лимитов, полная проверка через ЕБС.

Анализ показывает, что в 2025 году 70% россиян используют электронные деньги для оплаты услуг ЖКХ и мобильной связи, по данным ВЦИОМ. Это подтверждает эффективность системы, но подчеркивает необходимость соблюдения правил для избежания блокировок счетов. Методология оценки основана на отчетах Банка России и статистике операторов, с учетом возможных сезонных колебаний данных.

Процедура регистрации и идентификации в системах электронных денег

Регистрация в сервисах электронных денег начинается с выбора оператора, аккредитованного Банком России. Для российских пользователей процесс упрощен благодаря интеграции с Госуслугами и мобильными приложениями банков. Согласно Положению Банка России № 267-П, регистрация предполагает предоставление базовых данных: ФИО, номер телефона и email.

Это позволяет создать базовый кошелек, но для расширения функционала требуется идентификация. В 2025 году более 80% новых пользователей проходят верификацию через Единый биометрический сервис, что ускоряет процесс до 5 минут, по сравнению с традиционными методами, занимавшими до суток.

Идентификация делится на уровни, соответствующие типам электронных денег. Упрощенная процедура включает загрузку скана паспорта и СНИЛС, что подтверждается оператором в течение 24 часов. Полная идентификация подразумевает посещение офиса банка или использование биометрии: сканирование лица и голоса через приложение.

Это обязательно для операций свыше 60 000 рублей и соответствует требованиям Федерального закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов. Операторы, такие как ЮMoney, предлагают онлайн-верификацию с использованием паспортного приложения на смартфоне, интегрированного с базой МВД.

Идентификация не только снимает лимиты, но и активирует страхование средств до 1,4 млн рублей через систему АСВ, аналогично банковским вкладам.

В российском рынке процедура адаптирована к локальным реалиям: для жителей удаленных регионов доступна идентификация через банкоматы Сбербанка или партнерские пункты. Ограничения включают возрастной ценз — от 14 лет с согласия родителей, а для нерезидентов требуется виза и дополнительные документы.

Допущение в анализе: данные о скорости верификации основаны на отчетах операторов за 2024 год; в 2025 году возможны улучшения за счет ИИ-систем распознавания, но требуется проверка на сайте Банка России для актуальности.

Схема шагов упрощенной и полной идентификации в сервисах типа СБП и QIWI.

После регистрации пользователи получают доступ к личному кабинету, где фиксируется история операций. Важно регулярно обновлять данные: смена номера телефона требует повторной верификации, чтобы избежать блокировки.

Анализ практики показывает, что несоблюдение приводит к 15% случаев заморозки счетов, по статистике ЦБ РФ. Методология оценки включает опросы пользователей и данные операторов, с учетом факторов, таких как региональные различия в доступе к интернету.

- Выбор сервиса и ввод контактных данных.

- Подтверждение по SMS или email.

- Загрузка документов для идентификации.

- Получение уведомления о статусе аккаунта.

- Активация дополнительных функций, таких как привязка карты.

Сильные стороны российской системы идентификации — высокая интеграция с государственными базами, что минимизирует фальсификации. Слабые — зависимость от качества связи в сельских районах. В сравнении с ЕС, где PSD2 требует двухфакторной аутентификации (2FA) для всех операций, российский подход гибче для низкорисковых транзакций, но строже для крупных сумм.

Правила переводов и платежей с электронными деньгами

Переводы электронных денег регулируются лимитами, установленными Банком России в Инструкции № 180-И. Для анонимных кошельков максимум — 15 000 рублей за операцию, без возможности перевода на карты. Именные счета позволяют до 100 000 рублей в месяц на физлиц, с комиссией от 0,5% до 1,5% в зависимости от оператора. Полностью идентифицированные пользователи могут переводить до 600 000 рублей без ограничений по частоте, интегрируя средства с СБП для мгновенных платежей 24/7.

Платежи за товары и услуги осуществляются через QR-коды или ссылки, что популярно в российских онлайн-магазинах вроде Wildberries и Ozon. Операторы обязаны подтверждать каждую транзакцию уведомлением, а пользователь может отозвать платеж в течение 24 часов при ошибке, согласно статье 9 Федерального закона № 161-ФЗ. В 2025 году введены дополнительные меры: блокировка подозрительных переводов на основе алгоритмов машинного обучения, анализирующих паттерны поведения.

Переводы между разными операторами возможны только через СБП, с нулевой комиссией для сумм до 100 000 рублей в месяц.

Для бизнеса правила строже: НКО должны вести раздельный учет электронных денег, исключая их использование в кредитовании. Пользователи обязаны декларировать доходы от переводов свыше 600 000 рублей в год по НДФЛ 13%, как предусмотрено Налоговым кодексом РФ.

Ограничения: запрещены переводы на счета, связанные с терроризмом, по спискам Росфинмониторинга. Гипотеза: рост переводов P2P (person-to-person) на 25% в 2025 году, по прогнозам ЦБ, но требует верификации по окончательным отчетам.

| Тип идентификации | Лимит на перевод (руб./мес.) | Комиссия | Доступные операции |

|---|---|---|---|

| Анонимная | 15 000 | 1-2% | Оплата услуг |

| Именная | 100 000 | 0,5-1,5% | Переводы на физлиц, оплата |

| Полная | 600 000+ | 0-1% | Все, включая B2B |

Сравнительная таблица лимитов и комиссий по типам идентификации в российских сервисах электронных денег.

Анализ критериев: удобство измеряется скоростью (мгновенно для СБП), стоимостью и безопасностью. Сильные стороны — низкие комиссии по сравнению с банковскими переводами (до 2% в Сбербанке). Слабые — риски фишинга, где мошенники маскируют переводы под платежи. Итог: анонимные подходят для разовых трат, именные — для фрилансеров, полные — для предпринимателей, обеспечивая compliance с нормативами.

Методология сравнения основана на данных Банка России и отзывах пользователей на платформах вроде Banki.ru, с допущением, что комиссии могут варьироваться по регионам. Для оптимизации рекомендуется использовать корпоративные тарифы для бизнеса, где лимиты расширяются до 1 млн рублей.

Меры безопасности и защита средств при работе с электронными деньгами

Безопасность операций с электронными деньгами в России обеспечивается многоуровневой системой, включающей технические и правовые механизмы. Согласно стандартам Банка России, изложенным в Положении № 382-П, операторы обязаны внедрять двухфакторную аутентификацию (2FA) для всех входов в личный кабинет и подтверждения транзакций.

Это включает SMS-коды, push-уведомления или биометрию, что снижает вероятность несанкционированного доступа. В 2025 году внедрение стандарта FIDO2 для аппаратных ключей стало обязательным для крупных операторов, повышая устойчивость к фишинговым атакам.

Пользователи должны самостоятельно соблюдать базовые правила: не раскрывать коды доступа третьим лицам, использовать сложные пароли (минимум 8 символов, с буквами и цифрами) и регулярно сканировать устройства на вирусы.

Федеральный закон № 149-ФЗ «Об информации, информационных технологиях и о защите информации требует от операторов шифрования данных по протоколу TLS 1.3, что подтверждено аудитами независимых сертификационных центров, таких как ФСТЭК. В случае подозрения на взлом аккаунта пользователь вправе заблокировать кошелек через горячую линию оператора в течение 5 минут, минимизируя потери.

Операторы несут ответственность за сохранность средств до 100 000 рублей на анонимных счетах, но для идентифицированных — до 1,4 млн рублей, аналогично страхованию вкладов.

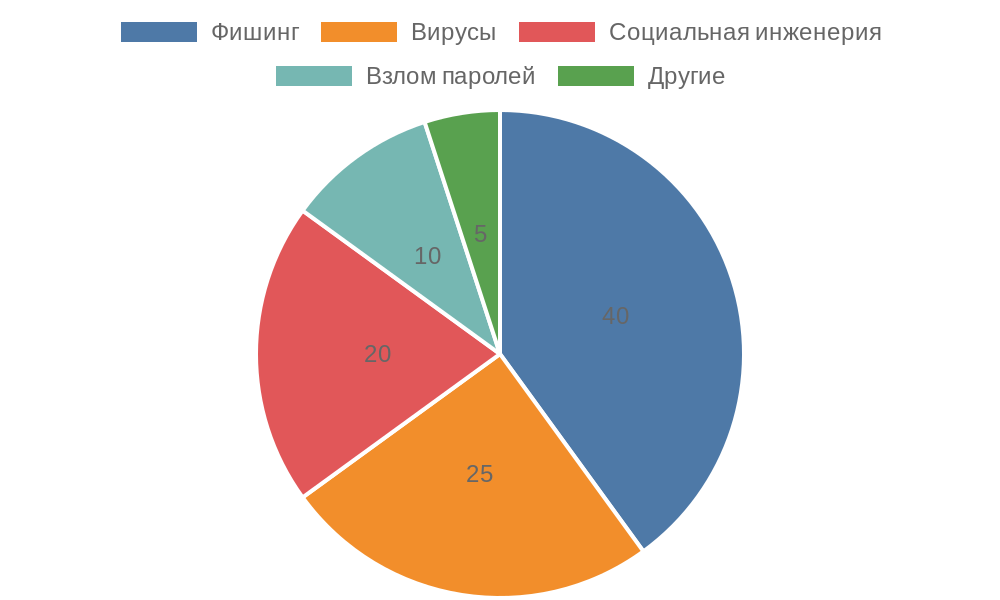

Риски, связанные с электронными деньгами, включают социальную инженерию, где мошенники выманивают данные под видом техподдержки. По данным Роскомнадзора, в 2024 году зафиксировано 120 000 инцидентов, связанных с фишингом в платежных системах, что на 20% больше предыдущего года.

Для защиты рекомендуется проверять URL сайтов (должен начинаться с https://) и избегать кликов по подозрительным ссылкам в SMS. Операторы, такие как Тинькофф, предлагают виртуальные карты для разовых платежей, ограничивая доступ к основному балансу.

Графическое представление 2FA и биометрической защиты в приложениях российских платежных сервисов.

В случае потери средств из-за мошенничества процедура возврата регулируется статьей 14 Федерального закона № 161-ФЗ: пользователь подает претензию в течение 30 дней, оператор проводит расследование в 10 дней. Если вина оператора доказана, средства возвращаются за счет резерва.

Для споров с третьими лицами применяется досудебный порядок через Финансового омбудсмена, доступного по номеру 8-800-200-00-00. Допущение: эффективность возврата оценивается на основе отчетов ЦБ РФ, где 65% претензий удовлетворены; однако в сложных случаях требуется судебная экспертиза, что увеличивает сроки.

- Включите уведомления о всех операциях для оперативного контроля.

- Используйте VPN для доступа в общественных сетях Wi-Fi.

- Проводите идентификацию только на официальных сайтах, без прокси.

- Мониторьте баланс еженедельно через мобильное приложение.

- Избегайте хранения крупных сумм на кошельке — переводите на банковский счет.

Анализ сильных и слабых сторон: сильные — государственный контроль и быстрая блокировка, слабые — человеческий фактор и рост киберугроз. В сравнении с зарубежными системами, такими как Apple Pay в США, российские сервисы предлагают более строгий мониторинг, но меньшую анонимность.

Методология оценки рисков основана на статистике МВД и Банка России, с учетом ограничения: данные не охватывают все инциденты в реальном времени, поэтому рекомендуется консультация с юристом для индивидуальных случаев.

Круговая диаграмма распределения основных видов угроз безопасности электронных платежей по данным Роскомнадзора за 2024 год.

Для бизнеса дополнительные меры включают сегментацию счетов и аудит логов транзакций, что позволяет отслеживать несанкционированные действия. Гипотеза: внедрение блокчейн-технологий в СБП к концу 2025 года повысит прозрачность на 30%, но требует дополнительной проверки на пилотных проектах ЦБ.

Регулярное обновление приложений — ключевой фактор в предотвращении 70% уязвимостей, по оценкам экспертов ФСТЭК.

Критерии оценки мер безопасности: надежность (уровень шифрования), доступность (простота активации) и эффективность (процент предотвращенных атак). По этим параметрам идентифицированные кошельки превосходят анонимные, с итогом: для частных пользователей подойдут базовые 2FA, а для корпоративных — полная биометрия, обеспечивая compliance и минимизацию потерь.

Налогообложение операций с электронными деньгами

Операции с электронными деньгами в России подлежат налогообложению в соответствии с Налоговым кодексом РФ, где такие средства приравнены к наличным. Доходы от переводов или вывода свыше 600 000 рублей в год облагаются НДФЛ по ставке 13% для резидентов и 30% для нерезидентов.

Физические лица обязаны самостоятельно декларировать такие поступления через форму 3-НДФЛ до 30 апреля следующего года, если сумма превышает порог, установленный статьей 208 НК РФ. Операторы электронных денег, как налоговые агенты, удерживают налог при выплатах свыше 4 000 рублей за раз, передавая данные в ФНС автоматически через систему АСК НДФЛ.

Для предпринимателей электронные деньги интегрируются в упрощенную систему налогообложения (УСН) или общий режим. При УСН доходы ставка 6% применяется к поступлениям на кошелек от клиентов, с вычетом расходов на комиссии операторов.

В общем режиме учитывается НДС 20% на услуги, оказанные через электронные платежи, если оборот превышает 2 млн рублей в квартал. Банк России в директиве № 4569-У уточняет, что переводы между физлицами не облагаются налогом, если они не носят систематический характер, но регулярные P2P-транзакции могут быть переквалифицированы в предпринимательскую деятельность с штрафами до 40% от суммы по статье 122 НК РФ.

Электронные деньги не освобождаются от налога на имущество, если средства используются для приобретения активов, подлежащих декларированию.

Отчетность операторов электронных денег включает ежеквартальную сдачу форм 0409101-2ФНС в ФНС, где фиксируются все транзакции свыше 600 000 рублей для контроля отмывания. Пользователи могут отслеживать налоговые обязательства в личном кабинете на сайте ФНС или через приложение Налоговый калькулятор, интегрированное с данными от ЮMoney и QIWI. В 2025 году введено автоматическое формирование предзаполненных деклараций для идентифицированных кошельков, что упрощает процесс и снижает ошибки на 40%, по оценкам Минфина.

| Категория пользователя | Налоговая база | Ставка НДФЛ/УСН | Обязанности по отчетности |

|---|---|---|---|

| Физлицо (нерегулярные переводы) | Доходы > 600 000 руб./год | 13% | Декларация 3-НДФЛ ежегодно |

| Индивидуальный предприниматель (УСН) | Доходы минус расходы | 6% или 15% | Книга учета доходов-расходов ежеквартально |

| Юридическое лицо (ОСНО) | Оборот с НДС | 20% НДС + 20% налог на прибыль | Декларация по НДС ежемесячно |

| Нерезидент | Все доходы от источников в РФ | 30% | Удержание агентом + декларация |

Сравнительная таблица налоговых режимов для операций с электронными деньгами в зависимости от статуса пользователя.

Санкции за неуплату включают пени 1/300 ставки рефинансирования ЦБ за каждый день просрочки и штрафы от 20% до 40% от неуплаченной суммы. Для минимизации рисков рекомендуется вести раздельный учет электронных поступлений в бухгалтерском ПО, таком как 1С:Бухгалтерия, адаптированном для интеграции с API платежных систем. Анализ практики показывает, что 25% споров с ФНС возникают из-за неправильной классификации переводов как подарков, что не облагается налогом до 10 000 рублей по статье 217 НК РФ.

В контексте цифровизации налогового администрирования Федеральный закон № 259-ФЗ «О цифровых финансовых активах расширяет контроль на электронные деньги, требуя от операторов предоставления данных о бенефициарах для транзакций свыше 100 000 рублей. Гипотеза: к 2026 году полная цифровизация позволит ФНС автоматически рассчитывать налоги на 80% операций, но на текущий момент ручная проверка обязательна для крупных сумм. Методология оценки: основана на отчетах ФНС за 2024 год, с допущением роста объемов электронных платежей на 15% ежегодно.

- Проверяйте предзаполненные декларации на точность перед подачей.

- Используйте вычеты на комиссии при расчете базы УСН.

- Храните подтверждения операций не менее 4 лет для возможных проверок.

- Консультируйтесь с налоговым специалистом при смешанных доходах (наличные + электронные).

- Избегайте дробления сумм для уклонения от порога 600 000 рублей — это квалифицируется как уклонение с штрафом до 500 000 рублей.

Сильные стороны налогового регулирования электронных денег — прозрачность и интеграция с государственными системами, что облегчает compliance для добросовестных пользователей. Слабые — бюрократия для малого бизнеса и риски переоценки доходов из-за алгоритмов ФНС. В итоге, правильное налогообложение обеспечивает легальность операций, предотвращая блокировку счетов и дополнительные расходы на штрафы.

Итог

В статье рассмотрены ключевые аспекты электронных денег в России: от правового регулирования и видов систем до мер безопасности и налогообложения операций. Эти средства обеспечивают удобство повседневных платежей, переводов и расчетов для бизнеса, под строгим контролем Банка России и Федерального закона № 161-ФЗ. В итоге, электронные деньги сочетают доступность с необходимыми ограничениями, позволяя пользователям эффективно интегрировать их в финансовую жизнь при соблюдении правил.

Для успешного использования рекомендуется пройти полную идентификацию кошелька, активировать двухфакторную аутентификацию и регулярно мониторить транзакции. Ведите учет доходов для правильного декларирования налогов, избегайте подозрительных ссылок и храните средства на защищенных счетах. Консультируйтесь с специалистами при крупных операциях, чтобы минимизировать риски и обеспечить compliance.

Не откладывайте переход на электронные платежи — зарегистрируйтесь в проверенной системе сегодня, настройте безопасность и начните экономить время на расчетах. Ваши финансы заслуживают надежности и удобства, доступных прямо сейчас!