Введение

Когда мы несём деньги в банк, мы надеемся не просто сохранить их, но и приумножить. Главный инструмент для этого - процент по вкладу. Но часто люди, глядя на рекламу банка, видят одну цифру, а по итогу получают чуть больше или чуть меньше. Секрет часто кроется в таком понятии, как капитализация. Для многих это слово звучит загадочно, хотя на деле всё довольно просто.

Представьте, что вы положили деньги в копилку и каждый месяц вам докидывают туда небольшой бонус. Если вы этот бонус оставляете в копилке, в следующий раз бонус начислят уже на общую сумму - и так по нарастающей.

Это и есть капитализация. Если же вы забираете бонусы каждый месяц, копилка растет только за счет ваших первоначальных взносов - это простые проценты. Разница в итоговой сумме может оказаться весьма существенной, особенно если речь идет о крупных суммах и длительном сроке.

В этой статье мы детально разберем, что такое капитализация процентов, как она работает и чем принципиально отличается от обычного (простого) начисления. Мы научимся видеть разницу в договорах и понимать, какой вклад на самом деле выгоднее. Потому что умение разбираться в этих деталях превращает обычного вкладчика в грамотного инвестора, который управляет своими деньгами с умом.

Раздел 1: Что такое капитализация процентов по вкладу простыми словами

Если отбросить сложные финансовые термины, то капитализация процентов - это механизм, который позволяет вашим деньгам работать активнее. В народе это явление часто называют «процентами на проценты» или «снежным комом».

Суть в том, что начисленные за месяц или квартал проценты не выплачиваются вам на руки, а прибавляются к основной сумме вклада. В следующем периоде проценты начисляются уже на увеличенную сумму.

Проще всего понять это на бытовом примере. Представьте, что вы посадили в землю дерево (это ваша первоначальная сумма). Каждый год оно приносит плоды (проценты). При простом начислении вы эти плоды собираете и съедаете (забираете себе). При капитализации вы оставляете плоды здесь же, они падают на землю, прорастают, и на следующий год у вас уже небольшая роща, которая дает в разы больше плодов.

Как работает «снежный ком» на практике

Термин «снежный ком» очень точно описывает эффект капитализации. Маленький снежок катится с горы, к нему липнет новый снег, ком становится больше, катится дальше и липнет к нему еще больше снега. Чем дольше он катится, тем быстрее растет.

В банковском деле это выглядит так:

- Вы открываете вклад на 100 000 рублей под 12% годовых с ежемесячной капитализацией.

- За первый месяц банк начисляет вам примерно 1% (потому что 12% годовых делим на 12 месяцев). Это 1000 рублей.

- Эти 1000 рублей прибавляются к основной сумме. Теперь на счете 101 000 рублей.

- В следующем месяце проценты начисляются уже на 101 000 рублей. Это 1010 рублей.

- Сумма снова растет, и на третий месяц «ком» становится еще больше.

Почему это выгодно, даже если сумма кажется маленькой

Многие думают, что капитализация дает ощутимый эффект только при огромных капиталах. Это не совсем так. Эффект сложного процента (так еще называют капитализацию) работает благодаря времени. Чем дольше срок вклада, тем сильнее разгоняется маховик.

| Сумма вклада | Ставка | Срок | Тип начисления | Итог |

|---|---|---|---|---|

| 100 000 руб. | 10% | 1 год | Без капитализации | 110 000 руб. |

| 100 000 руб. | 10% | 1 год | С ежемесячной капитализацией | ~110 470 руб. |

Разница в 470 рублей за год не выглядит колоссальной. Но если взять срок 5 лет, разница будет исчисляться уже тысячами, а если 10–15 лет - десятками тысяч. Капитализация - это марафонский бегун, который раскрывает свой потенциал на длинной дистанции.

Раздел 2: Как работает капитализация процентов на примере

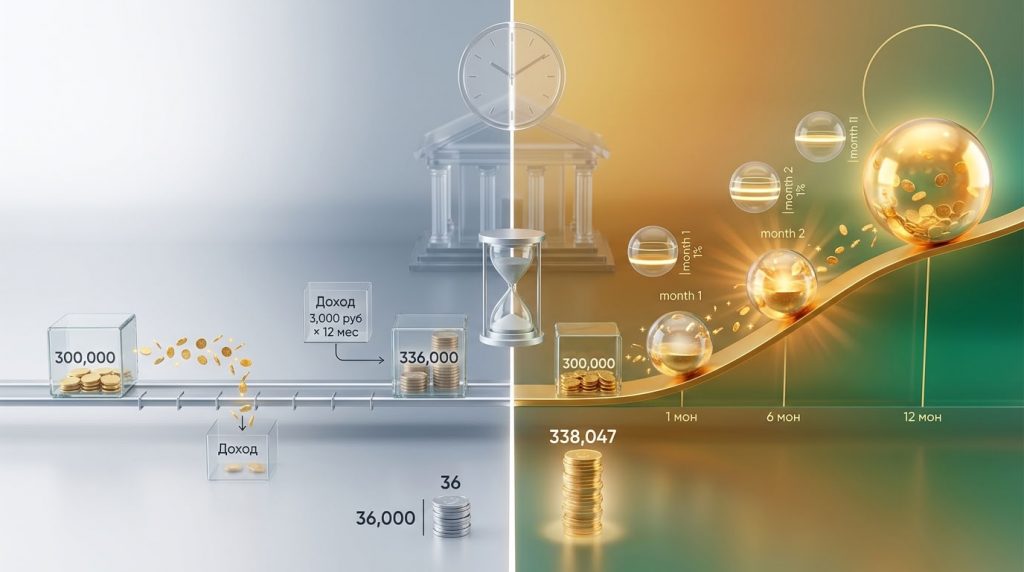

Теория теорией, но лучше всего разобраться в механизме капитализации помогают конкретные цифры. Давайте смоделируем ситуацию: вы пришли в банк с 300 000 рублей и хотите открыть вклад на один год. Банк предлагает стандартную ставку 12% годовых. Мы рассмотрим два сценария: вклад с ежемесячной капитализацией и вклад без неё, чтобы увидеть разницу в динамике.

Пример 1: Вклад без капитализации (простые проценты)

Это самый простой и прозрачный вариант. Банк каждый месяц начисляет вам проценты, но кладёт их на отдельный счёт или выплачивает вам на карту. Основная сумма вклада (тело депозита) остаётся неизменной - 300 000 рублей.

- Ежемесячное начисление: 300 000 × 12% ÷ 12 месяцев = 3 000 рублей.

- Доход за весь год: 3 000 × 12 = 36 000 рублей.

- Итоговая сумма в конце срока: 300 000 + 36 000 = 336 000 рублей.

Всё предсказуемо. Вы каждый месяц видите 3 000 рублей, можете их тратить, и итог известен с первого дня.

Пример 2: Вклад с ежемесячной капитализацией

Здесь сумма на счёте будет постоянно расти, и расчёт каждого следующего месяца идёт от новой, увеличенной базы. Проценты мы не забираем, они остаются работать.

| Месяц | Сумма на начало месяца | Расчет процентов за месяц | Сумма на конец месяца |

|---|---|---|---|

| 1 | 300 000,00 ₽ | 300 000 × 1% = 3 000,00 ₽ | 303 000,00 ₽ |

| 2 | 303 000,00 ₽ | 303 000 × 1% = 3 030,00 ₽ | 306 030,00 ₽ |

| 3 | 306 030,00 ₽ | 306 030 × 1% = 3 060,30 ₽ | 309 090,30 ₽ |

| 4 | 309 090,30 ₽ | 309 090,30 × 1% = 3 090,90 ₽ | 312 181,20 ₽ |

| 5 | 312 181,20 ₽ | 312 181,20 × 1% = 3 121,81 ₽ | 315 303,01 ₽ |

| 6 | 315 303,01 ₽ | 315 303,01 × 1% = 3 153,03 ₽ | 318 456,04 ₽ |

| 7 | 318 456,04 ₽ | 318 456,04 × 1% = 3 184,56 ₽ | 321 640,60 ₽ |

| 8 | 321 640,60 ₽ | 321 640,60 × 1% = 3 216,41 ₽ | 324 857,01 ₽ |

| 9 | 324 857,01 ₽ | 324 857,01 × 1% = 3 248,57 ₽ | 328 105,58 ₽ |

| 10 | 328 105,58 ₽ | 328 105,58 × 1% = 3 281,06 ₽ | 331 386,64 ₽ |

| 11 | 331 386,64 ₽ | 331 386,64 × 1% = 3 313,87 ₽ | 334 700,51 ₽ |

| 12 | 334 700,51 ₽ | 334 700,51 × 1% = 3 347,01 ₽ | 338 047,52 ₽ |

Сравниваем результаты

Теперь давайте поставим два варианта рядом и посмотрим на итоговую разницу.

- Вклад без капитализации: 336 000 рублей.

- Вклад с ежемесячной капитализацией: 338 047,52 рубля.

- Разница: 2 047,52 рубля.

Казалось бы, ставка одинаковая - 12% годовых. Но благодаря тому, что проценты каждый месяц прибавлялись к основному телу и начинали сами приносить доход, итоговая сумма оказалась выше на 2047 рублей. Это не гигантские деньги, но они появились буквально из воздуха - без дополнительных вложений с вашей стороны.

Чем больше сумма и чем дольше срок, тем этот эффект будет заметнее. На трёхлетнем горизонте разница может составить уже не две, а двадцать-тридцать тысяч рублей. В этом и заключается магия сложного процента: вы один раз кладёте деньги, а дальше они работают сами, нанимая в помощники самих себя.

Раздел 3: Что такое простые проценты по вкладу и как они начисляются

Прежде чем углубляться в дебри сложных финансовых схем, нужно чётко понимать базовую механику. Простые проценты - это именно та база, с которой начинается знакомство любого человека с банковской системой. Это классика: вы даёте банку в долг свои деньги, а он платит вам за их использование фиксированную плату, которая не меняется со временем.

Главная особенность простых процентов в том, что они всегда начисляются только на первоначальную сумму вклада. Её ещё называют телом депозита. Сколько бы лет ни лежали деньги, сколько бы раз банк ни начислял проценты, база для расчёта остаётся неизменной. Проценты, которые вы заработали, можно забирать, тратить или копить в тумбочке - на доходность вклада это никак не влияет.

Формула простых процентов: ничего лишнего

Математика здесь настолько прозрачная, что её можно посчитать даже в уме, если речь идёт о ровных числах. Формула выглядит так:

S = P × (1 + i × t / T)

Где:

- S - итоговая сумма на руках в конце срока.

- P - первоначальная сумма (тело вклада).

- i - годовая процентная ставка (в десятичных дробях, например 0,12 для 12%).

- t - срок вклада в днях (или количество периодов выплат).

- T - количество дней в году (365 или 366).

Но для простых продуктов без заморочек (например, вклад на 1 год) формула превращается в ещё более примитивную:

Доход = Сумма вклада × Ставка × (Количество дней / 365)

Как это выглядит в реальных жизненных ситуациях

Разберём два самых популярных сценария, с которыми сталкиваются вкладчики.

Сценарий 1: Вклад на один год с выплатой в конце

Вы открываете депозит на 500 000 рублей под 15% годовых сроком на 12 месяцев. Условия договора гласят: проценты выплачиваются в конце срока. Это классический случай простых процентов.

- Расчёт дохода: 500 000 × 0,15 = 75 000 рублей.

- Что происходит в течение года: Ничего. Сумма на счёте не меняется, она заморожена. Вы просто ждёте финала.

- Итог: Через год банк возвращает вам 500 000 и отдельно выдаёт 75 000. Итого - 575 000 рублей.

Сценарий 2: Вклад с ежемесячной выплатой процентов

Те же 500 000 рублей, та же ставка 15% годовых, но в договоре написано: «проценты выплачиваются ежемесячно на отдельный счёт». Это тоже простые проценты, просто их выплачивают частями.

- Считаем ежемесячный доход: (500 000 × 0,15) / 12 = 6 250 рублей.

- Что происходит: Каждый месяц банк переводит вам на карту 6 250 рублей. Вы можете купить на них продукты или оплатить связь. Основная сумма вклада (500 000) остаётся нетронутой.

- Итог за год: Вы получили 75 000 рублей (12 раз по 6 250) + вам вернули 500 000. Итог финансовый тот же - 575 000. Но у вас была возможность пользоваться деньгами каждый месяц.

Плюсы и минусы простых процентов: честный разбор

У этого подхода есть свои сильные и слабые стороны. Давайте разложим их на пальцах.

| Плюсы | Минусы |

|---|---|

| Прозрачность. Вы с первого дня знаете точную цифру дохода. Никаких сюрпризов. | Нет роста. Проценты не работают, вы их забираете, и они перестают приносить деньги. |

| Ликвидность. Если проценты платят ежемесячно, у вас появляется регулярный пассивный доход. | Инфляция. Если вы забираете проценты и они лежат «под подушкой», их съедает инфляция. |

| Простота. Не нужно быть математиком, чтобы проверить банк. Счёт на калькуляторе сходится до копейки. | Упущенная выгода. При длинных сроках (несколько лет) капитализация даёт существенно больше денег. |

Простые проценты - это идеальный выбор для тех, кто хочет получать регулярный доход от своих накоплений прямо сейчас, не откладывая на годы. Например, пенсионеры часто выбирают такие вклады, чтобы иметь ежемесячную прибавку к пенсии. Если же ваша цель - накопить крупную сумму к определённому сроку и вы готовы не трогать деньги, стоит присмотреться к капитализации.

Раздел 4: В чем разница между капитализацией и простым начислением процентов

Мы уже разобрали оба механизма по отдельности. Теперь пришло время поставить их рядом и провести чёткую границу. Для многих людей разница между этими двумя способами начисления процентов остаётся невидимой, пока они не увидят итоговые цифры на бумаге. А разница эта кроется не в математике, а в философии: забирать плоды сразу или пускать их в рост.

Если говорить максимально коротко: при простых процентах база для начисления всегда одна и та же (первоначальный взнос), а при капитализации база постоянно увеличивается за счёт присоединённых процентов. Это главный и, по сути, единственный пункт, из которого вытекают все остальные различия.

Сравнение в таблице: наглядно и по полочкам

Чтобы окончательно расставить точки над i, посмотрим на оба типа начисления в лобовом сравнении по ключевым критериям.

| Критерий сравнения | Простое начисление | Капитализация (сложный процент) |

|---|---|---|

| Что с чем складывают | Проценты всегда считаются только от «тела» вклада. | Проценты считаются от «тело» + накопленные ранее проценты. |

| Динамика роста | Линейная (сумма увеличивается одинаковыми шагами). | Геометрическая (сумма растёт ускоренно, как снежный ком). |

| График выплат | Проценты можно забирать ежедневно, ежемесячно или в конце срока. | Проценты прирастают к сумме, забрать их досрочно нельзя (теряется смысл). |

| Итоговая доходность | Ниже при одинаковой номинальной ставке и сроке больше года. | Выше за счёт эффекта «процентов на проценты». |

| Для кого подходит | Тем, кто хочет получать регулярный доход (пенсионеры, инвесторы "на жизнь"). | Тем, кто копит на цель и готов не трогать деньги длительное время. |

Эффективная ставка: главный маркер отличия

Самая частая ловушка, в которую попадают новички - это сравнение вкладов по цифре в договоре. Банки хитрят: они пишут крупными цифрами номинальную ставку. Но реальную картину показывает эффективная процентная ставка.

Номинальная ставка - та, что написана в рекламе (например, 15%).

Эффективная ставка - та, которую вы реально получите с учётом капитализации. Фактически это доходность вашего вклада, пересчитанная под годовые проценты, как если бы капитализации не было, но сумма выросла точно так же.

Пример:

- Вклад 100 000 рублей под 15% с ежемесячной капитализацией.

- Через год вы получаете не 115 000, а примерно 116 075 рублей.

- Эффективная ставка в этом случае будет не 15%, а около 16,08%.

То есть капитализация «добавила» вам сверху ещё 1,08% доходности. В этом и есть коренная разница: при простых процентах эффективная ставка равна номинальной. При капитализации - всегда выше номинальной.

Когда разница становится катастрофической

На коротких дистанциях (вклады до 3-6 месяцев) разница между простыми процентами и капитализацией часто измеряется копейками. Но чем длиннее срок, тем сильнее расходятся дорожки.

Возьмём гипотетическую ситуацию: вы в 30 лет откладываете 1 миллион рублей под 12% годовых до пенсии (в 60 лет). Посчитаем:

- Простой процент: каждый год вы забираете 120 000 рублей и тратите их. Через 30 лет у вас так и останется 1 миллион (плюс вы потратили 3,6 млн, но их уже нет).

- Капитализация (ежемесячная): вы ничего не трогаете 30 лет. Итоговая сумма составит около 35 миллионов рублей.

Цифры не одинаковые, они драматически разные. В этом примере капитализация за 30 лет даст вам в 35 раз больше денег, чем простое начисление. Вот она - разница в действии.

Поэтому, выбирая между вкладом с красивой цифрой на витрине и вкладом с капитализацией, всегда считайте эффективную ставку и учитывайте свой горизонт планирования. Если деньги понадобятся через полгода - разницы почти нет. Если вы копите на квартиру детям или на безбедную старость - капитализация превращается в вашу личную фабрику денег.

Раздел 5: Какие виды капитализации бывают (ежемесячная, ежеквартальная, ежегодная)

Когда мы говорим о капитализации, важно понимать, что это не какой-то один конкретный продукт, а целое семейство условий. Частота, с которой проценты прибавляются к основной сумме вклада, напрямую влияет на итоговый доход. Банки предлагают разные варианты, и выбор периодичности может стать ключевым фактором вашей выгоды.

Представьте, что вы поливаете растение. Если делать это раз в месяц - это один темп роста. Если раз в неделю - растение получает влагу чаще и растёт быстрее. С деньгами похожая история: чем чаще проценты присоединяются к телу вклада, тем быстрее растёт итоговая сумма. Давайте разберём основные виды капитализации, которые встречаются в современных банковских предложениях.

Ежедневная капитализация: редкий зверь

Это самый агрессивный и быстрый вариант роста. Каждый день банк начисляет проценты и сразу же прибавляет их к сумме вклада. В реальной банковской практике такой тип встречается крайне редко, и обычно только в продуктах с автоматическим продлением или в некоторых сберегательных счетах, а не в классических срочных депозитах.

- Как работает: База для начисления процентов обновляется каждые сутки.

- Эффект: Максимальная эффективная ставка при прочих равных.

- Минусы: Сложно отслеживать вручную, для заметной разницы нужны очень крупные суммы и длительный срок.

Обычному вкладчику гнаться за ежедневной капитализацией особого смысла нет: разница с ежемесячной на небольших суммах будет измеряться копейками.

Ежемесячная капитализация: золотая середина

Это самый популярный и распространённый вид капитализации. Проценты начисляются и прибавляются к телу депозита один раз в месяц. Такой вариант предлагает большинство банков для стандартных вкладов. Он даёт хороший прирост конечной суммы и при этом не слишком сложен для расчётов.

| Параметр | Значение |

|---|---|

| Частота | Раз в месяц (12 раз в год) |

| Эффективная ставка (при 12% годовых) | ≈ 12,68% |

| Кому подходит | Большинству вкладчиков, которые копят на среднесрочные цели (1-3 года). |

Это оптимальный выбор для тех, кто не планирует снимать проценты, но хочет получить максимальную выгоду без излишних сложностей.

Ежеквартальная капитализация: классика жанра

Здесь проценты прибавляются к сумме вклада раз в три месяца (в конце квартала). Раньше этот вид был очень популярен, но сейчас банки чаще предлагают ежемесячную капитализацию, так как она выглядит привлекательнее для клиентов.

Механизм прост: первые три месяца проценты начисляются на первоначальную сумму. В день капитализации они прибавляются к ней. Следующий квартал проценты считаются уже от увеличенной суммы, и так далее.

| Параметр | Значение |

|---|---|

| Частота | Раз в квартал (4 раза в год) |

| Эффективная ставка (при 12% годовых) | ≈ 12,55% |

| Кому подходит | Тем, кто открывает вклад на срок от 6 месяцев до года. |

Как видно из цифр, эффективная ставка при ежеквартальной капитализации чуть ниже, чем при ежемесячной, но выше, чем при ежегодной.

Ежегодная и полугодовая капитализация

Эти виды сейчас встречаются реже, но иногда банки включают их в линейку продуктов, особенно для долгосрочных вкладов.

- Полугодовая: Проценты прибавляются раз в 6 месяцев. Даёт промежуточный результат между квартальной и ежегодной.

- Ежегодная: Самый медленный вид капитализации. Проценты начисляются в конце года и прибавляются к сумме вклада. На следующий год они уже работают. Часто встречается во вкладах на несколько лет.

Сравнительная таблица эффективности

Чтобы наглядно увидеть разницу, возьмём вклад 300 000 рублей на 1 год под номинальную ставку 12% годовых и посмотрим, сколько принесут разные виды капитализации.

| Тип капитализации | Итоговая сумма через год | Эффективная ставка |

|---|---|---|

| Без капитализации | 336 000 ₽ | 12,00% |

| Ежегодная | 336 000 ₽ (эффект только со второго года) | 12,00% (на первом году) |

| Полугодовая | ≈ 336 540 ₽ | ≈ 12,36% |

| Ежеквартальная | ≈ 337 050 ₽ | ≈ 12,55% |

| Ежемесячная | ≈ 338 047 ₽ | ≈ 12,68% |

| Ежедневная | ≈ 338 230 ₽ | ≈ 12,74% |

Вывод прост: чем чаще банк проводит капитализацию, тем выше ваша реальная доходность. Однако на коротких дистанциях разница между ежемесячной и ежедневной капитализацией незначительна, поэтому гнаться за экзотикой не стоит - ежемесячного варианта более чем достаточно для комфортного накопления.

Раздел 6: Формула расчета вклада с капитализацией процентов

Когда мы имеем дело с простыми процентами, там всё считается на пальцах и в уме. Но когда в игру вступает капитализация, а особенно если она ежемесячная, в уме считать уже сложновато - можно запутаться в периодах. Но пугаться не стоит: формула сложных процентов существует, она довольно стройная и понятная. Разобравшись в ней один раз, вы сможете легко просчитать любой вклад.

Более того, понимание формулы даёт вам суперсилу: вы перестаёте верить рекламе на слово и можете сами проверить банк. А это, согласитесь, дорогого стоит.

Классическая формула сложного процента

Вот она - главная формула, которая описывает работу капитализации:

S = P × (1 + i / n) ^ (n × t)

Где:

- S - итоговая сумма, которую вы получите в конце.

- P - первоначальная сумма вклада (тело).

- i - годовая процентная ставка, разделённая на 100 (например, 0,12 для 12%).

- n - количество периодов капитализации в год (12 - для ежемесячной, 4 - для квартальной, 1 - для ежегодной).

- t - срок вклада в годах.

Значок ^ означает возведение в степень. Именно это «возведение в степень» и даёт тот самый эффект снежного кома, когда проценты начинают работать на проценты.

Разбираем формулу на живом примере

Чтобы формула не пугала своим видом, давайте применим её к конкретной ситуации. Возьмём те же цифры, что и в прошлых разделах, чтобы было наглядно.

Условия вклада:

- Сумма (P): 300 000 рублей.

- Ставка (i): 12% годовых (в формулу подставляем 0,12).

- Капитализация: ежемесячная (значит n = 12).

- Срок (t): 1 год.

Подставляем цифры в формулу:

S = 300 000 × (1 + 0,12 / 12) ^ (12 × 1)

S = 300 000 × (1 + 0,01) ^ 12

S = 300 000 × (1,01) ^ 12

Теперь считаем степень: 1,01 возводим в 12-ю степень. Это можно сделать на любом калькуляторе или в телефоне.

1,01^12 ≈ 1,126825

Финальный шаг:

S = 300 000 × 1,126825 = 338 047,5 рублей

Ровно та сумма, которую мы получили в разделе 2, когда считали в таблице вручную. Формула работает без ошибок.

Как посчитать только доход (без тела вклада)

Если вам не нужна итоговая сумма, а интересно узнать, сколько вы заработали сверху (чистый процентный доход), формула упрощается. Достаточно отнять от итога первоначальный взнос:

Доход = P × (1 + i / n) ^ (n × t) – P

Для нашего примера:

338 047,5 – 300 000 = 38 047,5 рублей дохода за год.

Таблица: как меняется множитель наращения

В формуле есть ключевая часть - это множитель (1 + i/n) ^ (n×t). Именно он показывает, во сколько раз вырастет ваш вклад. Чем выше этот множитель, тем лучше. Давайте посмотрим, как он меняется в зависимости от частоты капитализации при той же ставке 12% и сроке 1 год.

| Частота капитализации (n) | Множитель (на сколько умножаем) | Итог с 300 000 ₽ |

|---|---|---|

| Ежегодно (n=1) | 1,12 | 336 000 ₽ |

| Ежеквартально (n=4) | 1,1255 | 337 650 ₽ |

| Ежемесячно (n=12) | 1,1268 | 338 040 ₽ |

| Ежедневно (n=365) | 1,1275 | 338 250 ₽ |

Упрощённый способ для ленивых

Если возиться со степенями не хочется, а прикинуть примерную выгоду надо, можно использовать правило 72. Оно не для точного расчёта, а для понимания магии сложного процента.

Правило 72: Чтобы узнать, за сколько лет ваши деньги удвоятся при известной ставке, разделите 72 на годовую ставку.

Пример: ставка 12% годовых с капитализацией. 72 / 12 = 6 лет. То есть через 6 лет ваш вклад вырастет в два раза. При простых процентах для удвоения нужно было бы 100% / 12% = 8,33 года. Чувствуете разницу?

Формула сложного процента - это не просто набор символов, а ваш личный финансовый калькулятор. Освоив её, вы сможете сравнивать любые предложения банков и всегда выбирать те, которые действительно принесут максимум выгоды, а не те, которые просто красиво выглядят в рекламном буклете.

Раздел 7: Как капитализация влияет на эффективную процентную ставку

В банковской рекламе всегда указывают одну цифру - номинальную ставку. Это та приманка, на которую клюёт большинство вкладчиков. Но реальная доходность ваших денег почти всегда отличается от этой цифры, и главный виновник этого расхождения - капитализация. Чтобы понять реальную картину, финансисты придумали понятие эффективной процентной ставки.

Эффективная процентная ставка - это та ставка, которая показывала бы такой же рост вашего вклада, как и текущая номинальная ставка с капитализацией, но при условии, что проценты начислялись бы один раз в год и не капитализировались. Простыми словами: это пересчитанная доходность, которая позволяет честно сравнивать разные вклады между собой.

Почему номинальная ставка обманчива

Представьте, что вы зашли в два банка. В первом предлагают вклад под 12% годовых с ежемесячной капитализацией. Во втором - под 12,5% годовых, но без капитализации, проценты выплачивают в конце срока. Глядя на цифры, можно подумать, что второй банк выгоднее - ставка выше на 0,5%. Но давайте посчитаем реальный доход.

Возьмём 100 000 рублей на один год:

- Банк А (12% с ежемесячной капитализацией): итоговая сумма = 100 000 × (1 + 0,12/12)^12 = 112 682 рубля.

- Банк Б (12,5% без капитализации): итоговая сумма = 100 000 + (100 000 × 0,125) = 112 500 рублей.

Получается, что первый банк, несмотря на более низкую номинальную ставку, принёс на 182 рубля больше. Вот что такое эффективная ставка: в первом банке она составляет не 12%, а примерно 12,68%. И именно эту цифру нужно сравнивать с предложением второго банка.

Формула эффективной ставки

Чтобы не гадать на кофейной гуще, а точно знать реальную доходность, можно воспользоваться формулой расчёта эффективной процентной ставки:

iэфф = (1 + i / n)n – 1

Где:

- iэфф - эффективная ставка (в десятичных дробях).

- i - номинальная годовая ставка (в десятичных дробях).

- n - количество периодов капитализации в год.

Рассчитаем для нашего примера с ежемесячной капитализацией (i = 0,12, n = 12):

iэфф = (1 + 0,12/12)12 – 1

iэфф = (1 + 0,01)12 – 1

iэфф = 1,126825 – 1

iэфф = 0,126825 = 12,68%

Как частота капитализации влияет на эффективную ставку

Чем чаще банк проводит капитализацию, тем выше эффективная ставка при одной и той же номинальной. Давайте посмотрим на эту зависимость в цифрах. Возьмём номинальную ставку 12% годовых и посмотрим, как меняется эффективная ставка в зависимости от периодичности.

| Периодичность капитализации | Формула расчета | Эффективная ставка |

|---|---|---|

| Ежегодно | (1 + 0,12/1)^1 – 1 | 12,00% |

| Раз в полгода | (1 + 0,12/2)^2 – 1 | 12,36% |

| Ежеквартально | (1 + 0,12/4)^4 – 1 | 12,55% |

| Ежемесячно | (1 + 0,12/12)^12 – 1 | 12,68% |

| Еженедельно | (1 + 0,12/52)^52 – 1 | 12,73% |

| Ежедневно | (1 + 0,12/365)^365 – 1 | 12,74% |

Обратите внимание: разрыв между ежегодной и ежемесячной капитализацией составляет 0,68%. Это существенная прибавка, особенно на крупных суммах. А вот разница между ежемесячной и ежедневной - всего 0,06%, на практике это даст пару сотен рублей с миллиона.

Эффективная ставка как инструмент сравнения

Теперь вооружившись этим знанием, давайте вернёмся к сравнению разных вкладов. У вас есть три предложения от банков:

- Вклад №1: 11,5% годовых с ежемесячной капитализацией.

- Вклад №2: 12% годовых с ежеквартальной капитализацией.

- Вклад №3: 12,2% годовых без капитализации (проценты в конце срока).

Что выгоднее? Считаем эффективные ставки:

- Вклад №1: (1 + 0,115/12)^12 – 1 = 12,13%.

- Вклад №2: (1 + 0,12/4)^4 – 1 = 12,55%.

- Вклад №3: 12,20% (здесь эффективная равна номинальной, так как капитализации нет).

Победитель - вклад №2 с эффективной ставкой 12,55%, хотя его номинальная ставка (12%) ниже, чем у вклада №3 (12,2%). Без расчёта эффективной ставки можно было легко ошибиться и выбрать менее выгодный вариант.

Где смотреть эффективную ставку в договоре

По закону банки обязаны указывать эффективную процентную ставку в договоре вклада. Обычно она написана мелким шрифтом в разделе «Существенные условия» или в отдельной таблице с параметрами. Ищите формулировку «Эффективная процентная ставка» или «Доходность вклада с учётом капитализации».

Если банк её не указал - это повод насторожиться. Но теперь вы знаете, как посчитать её самостоятельно за пару минут. Эффективная ставка - это компас в мире вкладов, который всегда показывает истинное положение вещей и не даёт рекламным уловкам сбить вас с пути.

Раздел 8: Что выгоднее: вклад с капитализацией или без нее

Это, пожалуй, самый главный вопрос, который мучает каждого, кто несёт деньги в банк. Интуитивно кажется, что капитализация - это всегда хорошо, ведь проценты на проценты работают на вас. Но на практике всё не так однозначно. Банки - не благотворительные организации, и они умеют делать так, чтобы красивый продукт с капитализацией приносил им не меньше денег, чем простой. Давайте разбираться, где на самом деле прячется выгода.

Короткий ответ звучит так: при прочих равных условиях (одинаковая сумма, срок и номинальная ставка) вклад с капитализацией всегда выгоднее, чем без неё. Это аксиома. Но в реальной жизни «прочие равные» встречаются редко. Банки часто манипулируют ставками, и вклад без капитализации может предлагать более высокий процент, чтобы компенсировать отсутствие сложного процента.

Сравниваем яблоки с яблоками

Давайте сначала рассмотрим идеальную ситуацию, когда два вкладчика приходят в один банк, и им предлагают выбрать из двух продуктов с одинаковой номинальной ставкой. Например, 12% годовых на один год на сумму 300 000 рублей.

| Параметр | Вклад без капитализации | Вклад с ежемесячной капитализацией |

|---|---|---|

| Номинальная ставка | 12% | 12% |

| Сумма через год | 336 000 ₽ | 338 047 ₽ |

| Доход | 36 000 ₽ | 38 047 ₽ |

| Разница | 2 047 ₽ в пользу капитализации | |

В этой ситуации ответ очевиден: капитализация приносит на 2 047 рублей больше. Вывод: если ставки одинаковые - берите с капитализацией, не думая.

Реальная жизнь: ставки разные

В реальности банки редко ставят одинаковые проценты. Обычно вклады с капитализацией имеют чуть более низкую номинальную ставку, чем вклады без неё. Банк как бы говорит: «Хочешь, чтобы проценты капали на карту каждый месяц? Пожалуйста, но ставка будет 11,5%. А хочешь, чтобы всё росло вместе, но забрать проценты раньше не получится - ставка будет 12%». И вот тут начинается настоящая головоломка.

Рассмотрим три реальных сценария на примере всё тех же 300 000 рублей на 1 год.

| Сценарий | Тип вклада | Ставка | Доход за год |

|---|---|---|---|

| Сценарий А | Без капитализации | 13% | 39 000 ₽ |

| Сценарий Б | С ежемесячной капитализацией | 12% | 38 047 ₽ |

| Сценарий В | С ежемесячной капитализацией | 12,5% | 39 672 ₽ |

Что мы видим? Сценарий А (без капитализации, но с высокой ставкой 13%) даёт 39 000 рублей дохода. Сценарий Б (капитализация, но ставка 12%) даёт только 38 047 рублей. Здесь побеждает вклад без капитализации. А вот сценарий В (капитализация со ставкой 12,5%) уже обгоняет простой вклад - 39 672 рубля.

Вывод: Выгоднее то, у чего выше эффективная ставка. Иногда простая математика с высоким процентом без капитализации бьёт сложный процент с низкой ставкой.

Когда капитализация проигрывает

Есть несколько ситуаций, когда вклад без капитализации может оказаться предпочтительнее, даже если итоговая сумма немного ниже.

- Вам нужен регулярный доход. Если вы пенсионер или человек, которому важна ежемесячная прибавка к бюджету, выбирайте простые проценты с выплатой на карту. Капитализация не даст вам «живых» денег до окончания срока.

- Вы не уверены, что не снимете деньги досрочно. При досрочном расторжении договора банк пересчитывает проценты по ставке «до востребования» (обычно 0,1%). Вся ваша капитализация превратится в копейки. Если есть риск, что деньги понадобятся раньше, лучше взять простой вклад без потери процентов (с возможностью частичного снятия) или вообще выбрать другой инструмент.

- Ставка по вкладу без капитализации значительно выше. Как мы видели в сценарии А, разница в 1% годовых может перевесить эффект капитализации. Всегда считайте эффективную ставку, а не смотрите на красивое слово «капитализация».

Когда капитализация выигрывает всухую

А вот сценарии, где капитализация - это машина для создания денег.

- Длинные сроки. Если вы открываете вклад на 3–5 лет и готовы не трогать деньги, капитализация превращается в монстра. На дистанции в 5 лет разница с простым процентом может составлять уже не проценты, а проценты от процентов - десятки тысяч рублей.

- Крупные суммы. Чем больше тело вклада, тем весомее каждый дополнительный процент. На сумме от 1–2 миллионов разница становится очень ощутимой даже за год.

- Вы копите на цель. Если ваша задача - накопить конкретную сумму к определённой дате (например, первый взнос по ипотеке через 2 года), капитализация работает на вас, как дополнительный сотрудник, который не просит зарплаты.

Итоговый алгоритм выбора

Чтобы не мучиться сомнениями, используйте простой чек-лист при выборе вклада:

- Сравните не номинальные ставки, а эффективные (для вкладов с капитализацией они выше).

- Посчитайте, сколько вы получите на руки чистыми в каждом варианте (используйте формулу или онлайн-калькулятор).

- Ответьте себе на вопрос: вам нужны деньги прямо сейчас или вы готовы подождать?

- Оцените риски досрочного снятия.

В сухом остатке: капитализация - это мощный инструмент, но не панацея. Она требует дисциплины и длинного горизонта. Если эти условия соблюдены - берите и богатейте. Если нужны деньги здесь и сейчас - берите простой процент и живите комфортно.

Раздел 9: Как часто должна происходить капитализация для максимальной выгоды

Мы уже выяснили, что капитализация - это хорошо, и чем чаще она происходит, тем выше итоговая сумма. Но значит ли это, что нужно гнаться за ежедневной капитализацией и считать каждую копейку? Давайте разберёмся, какая частота действительно даёт максимальную выгоду, а где начинается игра в несколько рублей, которая не стоит потраченного времени.

В теории идеал - это непрерывная капитализация, когда проценты начисляются каждое мгновение. Но в реальном банковском мире такой экзотики не встретишь. На практике мы имеем дело с дискретными периодами: день, месяц, квартал, год. И у каждого из этих вариантов есть своя математика и своя логика.

Математика частоты: чем чаще, тем лучше (но с оговоркой)

Формула сложного процента неумолима: чем больше периодов капитализации (n) в году, тем выше итоговый множитель. Давайте посмотрим на цифры. Возьмём 1 миллион рублей, ставку 12% годовых и срок 1 год. Вот как меняется доход в зависимости от частоты капитализации.

| Частота капитализации | Количество периодов (n) | Итоговая сумма через год | Доход | Прирост к предыдущему варианту |

|---|---|---|---|---|

| Без капитализации | 1 | 1 120 000 ₽ | 120 000 ₽ | - |

| Ежегодная | 1 | 1 120 000 ₽ | 120 000 ₽ | 0 ₽ |

| Полугодовая | 2 | 1 123 600 ₽ | 123 600 ₽ | +3 600 ₽ |

| Ежеквартальная | 4 | 1 125 509 ₽ | 125 509 ₽ | +1 909 ₽ |

| Ежемесячная | 12 | 1 126 825 ₽ | 126 825 ₽ | +1 316 ₽ |

| Еженедельная | 52 | 1 127 341 ₽ | 127 341 ₽ | +516 ₽ |

| Ежедневная | 365 | 1 127 475 ₽ | 127 475 ₽ | +134 ₽ |

Обратите внимание на столбец «Прирост». Самый большой скачок происходит при переходе от ежегодной к полугодовой и от полугодовой к ежеквартальной. Дальше прирост с каждым шагом уменьшается. Разница между ежемесячной и ежедневной капитализацией на миллионе рублей за год составляет всего 650 рублей. Это цена одной чашки кофе в месяц. Стоит ли оно того?

Закон убывающей отдачи

В финансах работает простой принцип: чем чаще капитализация, тем меньше маржинальная выгода от каждого следующего увеличения частоты. График роста доходности при увеличении числа периодов капитализации стремится к некоему пределу (так называемой непрерывной капитализации), но приближается к нему всё медленнее.

Если изобразить это на пальцах: переход от отсутствия капитализации к ежемесячной даёт вам, скажем, +5% к доходу (условно). А переход от ежемесячной к ежедневной - лишь +0,1% к тому же доходу. Овчинка выделки не стоит.

Практические рекомендации: на чём остановиться

Исходя из таблицы и здравого смысла, можно дать чёткие рекомендации, какую частоту капитализации выбирать в разных ситуациях.

Для краткосрочных вкладов (до 6 месяцев)

Здесь частота капитализации практически не играет роли. Разница между ежемесячной и ежедневной будет измеряться копейками. Смело берите любой вклад с капитализацией, которая предлагается, или вообще простой процент, если там выше ставка. На короткой дистанции важнее номинал, чем сложный процент.

Для среднесрочных вкладов (1–2 года)

Оптимальный выбор - ежемесячная капитализация. Она даёт основной прирост по сравнению с квартальной или полугодовой, и при этом её предлагает подавляющее большинство банков. Гнаться за ежедневной нет смысла - вы переплатите за кофе, но не заработаете существенно больше.

Для долгосрочных вкладов (3–5 лет и более)

Здесь уже стоит повнимательнее посмотреть на ежедневную капитализацию, если она доступна. На дистанции в 5 лет разница между ежемесячной и ежедневной на сумму в 1–2 миллиона может составить уже несколько тысяч рублей, что более ощутимо. Но опять же, если банк предлагает ежедневную капитализацию со ставкой на 0,2–0,3% ниже, чем ежемесячная у конкурента - выгоднее может оказаться более высокая номинальная ставка с ежемесячным начислением.

Подводные камни: что банки часто недоговаривают

Иногда банки используют красивую цифру «ежедневная капитализация» как маркетинговый хук. Но есть нюанс: при ежедневной капитализации проценты могут начисляться на минимальный остаток за день, или могут быть ограничения по сумме, или такая капитализация действует только первые три месяца, а потом ставка падает. Внимательно читайте договор.

Ещё один момент: при очень высокой частоте капитализации расчёты усложняются, и банк может округлять суммы в меньшую сторону. Технически это законно, но на практике «срезанные» копейки могут нивелировать всю выгоду от ежедневного начисления.

Итог: золотая середина существует

Максимальная выгода с точки зрения чистой математики - это, безусловно, ежедневная или непрерывная капитализация. Но с точки зрения практической пользы и адекватных усилий ежемесячная капитализация является золотым стандартом. Она даёт львиную долю эффекта сложного процента, проста для понимания и расчёта, и её легко найти в линейке продуктов любого приличного банка.

Гнаться за ежедневной капитализацией стоит только в двух случаях: если вы размещаете очень крупную сумму (от 5–10 миллионов рублей) на очень длительный срок, либо если вы фанат финансовой оптимизации и готовы считать каждую копейку. Для обычного человека, который просто хочет сохранить и приумножить сбережения, ежемесячной капитализации за глаза достаточно, чтобы спать спокойно и видеть, как растёт снежный ком.

Раздел 10: Как выбрать вклад с капитализацией

Мы разобрали теорию, формулы, сравнили виды капитализации и поняли, как работает сложный процент. Теперь самый важный этап - применить эти знания на практике. Выбор вклада с капитализацией в реальном банке похож на поход в супермаркет: глаза разбегаются, вокруг акции, и хочется схватить самое яркое. Но наша задача - не поддаться эмоциям, а действовать по чёткому алгоритму.

В этом разделе мы соберём все полученные знания в пошаговую инструкцию. Следуя ей, вы сможете отсеять невыгодные предложения и выбрать именно тот вклад, который принесёт максимум денег при ваших условиях.

Шаг 1. Смотрим не на ставку, а на эффективную доходность

Это правило номер один, которое нужно выучить как таблицу умножения. Номинальная ставка - это рекламный крючок. Реальная доходность - это эффективная ставка.

Как мы помним из раздела 7, эффективная ставка учитывает капитализацию и показывает честный процент годовых. Банки обязаны указывать её в договоре, но часто прячут мелким шрифтом. Ваша задача - найти её или посчитать самому.

Совет: Сравнивая два вклада, всегда приводите их к общему знаменателю - эффективной ставке. Если в банке А номинальная ставка 11,5% с ежемесячной капитализацией (эффективная ~12,13%), а в банке Б - 12% без капитализации (эффективная 12%), то банк А выгоднее, хотя цифра на ценнике меньше.

Шаг 2. Определитесь со сроком и своими целями

Капитализация любит время. Чем дольше вы готовы не трогать деньги, тем сильнее она разгоняется. Поэтому перед походом в банк честно ответьте себе на вопросы:

- Когда мне понадобятся эти деньги? Через месяц, через год или через пять лет?

- Могу ли я вообще не прикасаться к ним весь срок? Или есть риск, что придётся снять досрочно?

- Хочу ли я получать проценты на руки сейчас или готов подождать до конца срока ради большей суммы?

Если вы копите на крупную покупку (например, на первоначальный взнос по ипотеке через 2-3 года) - капитализация ваш лучший друг. Если вы пенсионер и каждая тысяча на карте важна для жизни - возможно, стоит выбрать простой процент с ежемесячной выплатой, даже если итоговая доходность будет чуть ниже.

Шаг 3. Оцените частоту капитализации

Как мы выяснили в разделе 9, ежемесячная капитализация - это золотая середина. Она даёт основную часть эффекта сложного процента и доступна почти везде. Ежеквартальная - чуть хуже, но тоже приемлемо. Ежедневная - маркетинг, который на коротких дистанциях не даёт ощутимой прибавки.

Сравните два предложения:

| Параметр | Вклад №1 | Вклад №2 |

|---|---|---|

| Номинальная ставка | 12% | 11,8% |

| Капитализация | Ежеквартальная | Ежемесячная |

| Эффективная ставка | 12,55% | 12,47% |

В этом примере, несмотря на более низкую номинальную ставку второго вклада, эффективная ставка первого оказалась выше из-за разницы в расчётах. Всегда считайте до конца.

Шаг 4. Изучите условия досрочного расторжения

Это больной вопрос для многих вкладчиков. Жизнь непредсказуема, и деньги могут понадобиться раньше. При досрочном расторжении вклада с капитализацией банк обычно пересчитывает проценты по ставке «до востребования» (0,1–0,01% годовых). Вся ваша капитализация превращается в пыль.

Что можно сделать:

- Ищите вклады с неснижаемым остатком или возможностью частичного снятия. Некоторые банки позволяют снять часть денег без потери капитализации на остаток.

- Рассмотрите лестницу вкладов. Разбейте крупную сумму на несколько вкладов с разными сроками. Если срочно понадобятся деньги, вы закроете только один, а остальные продолжат работать с капитализацией.

- Внимательно читайте пункт «Досрочное расторжение» в договоре. Иногда банки оставляют за собой право пересчитать проценты по пониженной ставке, но не до нуля.

Шаг 5. Не верьте рекламе, верьте калькулятору

Банковская реклама создана, чтобы продать, а не чтобы обмануть, но она всегда показывает идеальный сценарий. Ваша задача - проверить этот сценарий на прочность.

Возьмите любой онлайн-калькулятор вкладов (их полно в интернете) или просто откройте Excel. Забейте туда параметры вклада, который вам предлагают, и посмотрите на итоговую цифру дохода. Потом сделайте то же самое с конкурирующим предложением. Сравните. Иногда разница в 0,2–0,3% годовых на сумме в 500 000 рублей за 2–3 года превращается в десятки тысяч рублей.

Не ленитесь тратить 5–10 минут на расчёты. Эти минуты могут окупиться сотнями и тысячами реальных рублей, которые упадут на ваш счёт.

Шаг 6. Проверьте надёжность банка

Высокая ставка с капитализацией не имеет смысла, если банк завтра лишится лицензии. Вклады застрахованы государством (АСВ) на сумму до 1,4 миллиона рублей, но это лишь гарантия возврата тела вклада, а не сохранения сверхдоходов. Проценты, начисленные за период, тоже страхуются, но процесс возврата может быть долгим и нервным.

Перед тем как нести деньги, проверьте:

- Входит ли банк в реестр АСВ (это обязательно, если он принимает вклады от населения).

- Рейтинг банка от крупных агентств (Эксперт РА, АКРА). Рейтинг не ниже BBB - признак стабильности.

- Не участвует ли банк в сомнительных историях (можно поискать отзывы и новости).

Надёжность и доходность всегда находятся в противофазе. Если вам предлагают ставку на 3–5% выше рыночной, да ещё и с капитализацией - это повод насторожиться, а не радоваться.

Чек-лист для выбора вклада с капитализацией

Для удобства соберём все шаги в одну короткую памятку, которую можно сохранить в телефоне или блокноте:

- Сравниваю эффективные ставки, а не номинальные.

- Определил цель и срок (капитализация любит долгие сроки).

- Выбрал оптимальную частоту (чаще всего - ежемесячно).

- Проверил условия досрочного снятия (чтобы не потерять всё).

- Посчитал доход на калькуляторе, не поленился.

- Убедился в надёжности банка (АСВ, рейтинг, репутация).

Следуя этому алгоритму, вы не попадётесь на маркетинговые уловки и выберете вклад, который действительно принесёт максимальную выгоду. Капитализация - это мощный инструмент, но только в руках того, кто умеет с ним обращаться. Теперь вы умеете.